Эксперты отмечают замедление спроса на московские новостройки в феврале

Аналитики Метриум подсчитали, что, согласно последним данным Росреестра, несмотря на рост числа ипотечных сделок в феврале на 23% после новогодних каникул и количества соглашений купли-продажи на 43%, на рынке новостроек число договоров долевого участия в строительстве снизилось почти на 10%.

Фото: © Сергеев Валерий / Фотобанк Лори

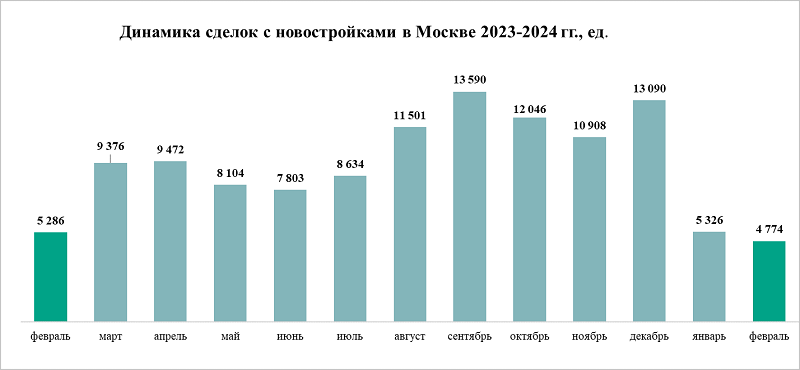

В феврале 2024 года, по данным экспертов, Росреестр Москвы зарегистрировал 4,8 тыс. договоров участия в долевом строительстве жилья (ДДУ). Это на 10% меньше, чем в январе, хотя обычно спрос в феврале возрастает.

По сравнению с тем же месяцем прошлого года статистика спроса на рынке долевого строительства тоже оказалась ниже на 10%. Эксперты пришли к выводу, что показатели февраля 2024 года — худшие для московского рынка долевого строительства с 2017 года, когда было заключено 3,3 тыс. ДДУ.

Источник: Метриум, по данным Управления Росреестра по Москве

Как информировал портал ЕРЗ.РФ, в феврале 2024 года в столице было зарегистрировано 9 678 договоров ипотечного кредитования на покупку первичного и вторичного жилья. Это на 23% больше показателя января.

Февральские цифры только на 1% уступают результату того же периода 2023-го, и это один из самых высоких показателей в истории наблюдений наряду с 2022-м (10,8 тыс.) и 2023 (9,8 тыс.) годами.

Источник: Метриум, по данным Управления Росреестра по Москве

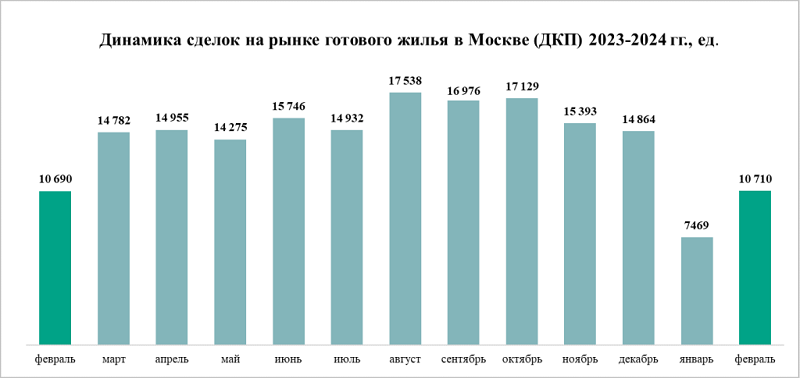

А вот рынок готового жилья в столице ни на йоту не уступил прошлогодним показателям: 10,7 тыс. договоров купли-продажи (ДКП).

По данным экспертов Метриум, это на 43% больше, чем в январе 2024 года (7,5 тыс. ДКП).

Источник: Метриум, по данным Управления Росреестра по Москве

Управляющий директор компании Метриум Руслан Сырцов (на фото ниже) оценивает снижение кредитования дольщиков и рост сделок на рынке готового жилья как вполне ожидаемые.

«В поисках квартир в готовых новостройках к девелоперам пришли покупатели, которые отказались от приобретения вторичных квартир при текущих запредельных ипотечных ставках (более 16% годовых), — пояснил эксперт и добавил: — Именно готовые помещения сейчас пользуются спросом, поэтому несколько снизилась активность дольщиков».

Фото предоставлено пресс-службой компании Метриум

Топ-менеджер спрогнозировал возвращение роста спроса на строящиеся объекты после того, когда власти выработают окончательную конфигурацию ипотечных программ.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Москва остается лидером среди российских регионов по объему выдач льготной ипотеки

Эксперты: спрос на московские новостройки упал, но не по всему рынку, а у конкретных застройщиков

Эксперты: в феврале доля ипотеки на рынке новостроек Санкт-Петербурга упала с 85% до 62%

Эксперты: в феврале спрос на новостройки в Подмосковье упал на 18%

Эксперты: на столичном рынке недвижимости выросла доля сделок без ипотеки

Эксперты: почему при снижении выдачи ипотеки не падают цены на жилье

Росстат: в январе — феврале 2024 года три четверти жилья было построено населением

Что выберут застройщики после 1 июля: рассрочку, траншевую ипотеку, trade-in или ИЖС

Эксперты отметили снижение количества сделок на новостройки и рост — на вторичное жилье и ИЖС

ЦБ ожидает роста ипотечного рынка в 2024 году

Эксперты отметили февральский рост выдачи ипотеки в 2,4 раза