Эксперты отметили оживление спроса на вторичное жилье в октябре

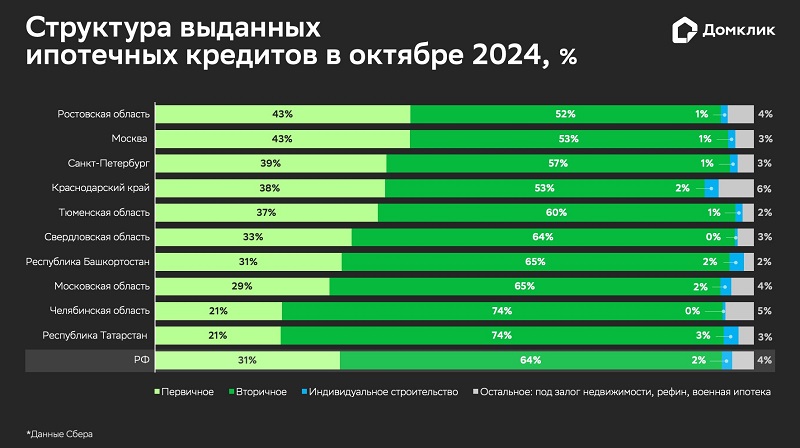

Аналитики Домклик изучили распределение выдач Сбера между рынками новостроек, готового жилья и индивидуального строительства (ИЖС) в десяти регионах — лидерах по количеству выдач в октябре 2024.

В октябре Сбер оформил 50,7 тыс. ипотечных кредитов (+1,6% к сентябрю) на сумму 203,6 млрд руб. Эксперты отметили незначительное изменение количества выдач: с июля показатель колеблется на уровне 50 тыс. Показатель последней недели октября (22 тыс.) сравним с количеством заключенных сделок в мае — начале июня текущего года на фоне ажиотажного спроса по поводу отмены массовой льготной ипотеки.

В октябре, подсчитали в Домклик, спрос на готовое жилье увеличился: количество ипотечных сделок на рынке готового жилья выросло до 32,3 тыс. (+11% к сентябрю). В результате доля сегмента прибавила 5,4 п. п., до 63,8%.

Самый большой рост количества сделок на вторичном рынке зафиксирован в Курской (+90,6%), Курганской (+49,3%) и Липецкой областях (+40%), а также в Москве (+30,4%) и Московской области (+27,4%).

Доля сделок с вторичным жильем, как и в предыдущем месяце, велика в регионах с низким объемом предложения на рынке новостроек: это Чеченская Республика, Магаданская и Томская области (более 85% — 95% всех ипотечных сделок Сбера). Среди крупнейших регионов лидируют Омская (82,1%) и Нижегородская (77,9%) области, а также Красноярский край (76,2%).

Фото: © glokaya_kuzdra / Фотобанк Лори

На покупку квартир в новостройках в октябре было выдано 15,6 тыс. кредитов (-9,4% от сентябрьского показателя), а доля сегмента в общем количестве ипотечных выдач Сбера снизилась до 30,9%.

Тем не менее аналитики отмечают, что текущее количество выдач остается выше показателей первого квартала и июля этого года (порядка 11 тыс. в месяц).

Снизилась и доля ИЖС в структуре ипотеки — до 1,7%.

Наибольший процент выдач на ИЖС по-прежнему наблюдается в регионах, где действует программа «Дальневосточная и Арктическая ипотека». Это Сахалинская область (13,3 %), Республика Саха (Якутия) (12,2%), Читинская область (10,7%), Камчатский (10,4%) и Приморский (7,3%) края.

Фото: domclick.ru

Директор дивизиона Домклик Сбербанка Алексей Лейпи (на фото) подчеркнул, что динамика выдач ипотечных кредитов по-прежнему тесно связана с мерами государственной поддержки.

«Если в первую половину месяца общее количество сделок составляло 8—9 тыс. в неделю, то после возобновления выдач по "Семейной ипотеке" показатель увеличился до 14 тыс., а в последнюю неделю — до 22 тыс.», — уточнил топ-менеджер.

При этом, по его словам, доля льготной ипотеки выросла с порядка 25% до уровня 55%.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: легче всего выплачивать ипотеку на Крайнем Севере, труднее — также на севере, но Кавказа

Эксперты: в сентябре выдачи льготной ипотеки сократились на 70%

Количество выданных в России ипотечных кредитов в российских регионах упало на 53%

Эксперты составили рейтинг регионов по количеству ипотечных сделок на рынке ИЖС

Эксперты выяснили, кому еще интересна ипотека в 2024 году

Эксперты: выдача ипотеки в России за три квартала сократилась почти на треть

Эксперты: выдачи жилищных кредитов по льготным программам после летнего спада вновь начали расти