Эксперты отметили рост спроса на льготные ипотечные программы в третьем квартале

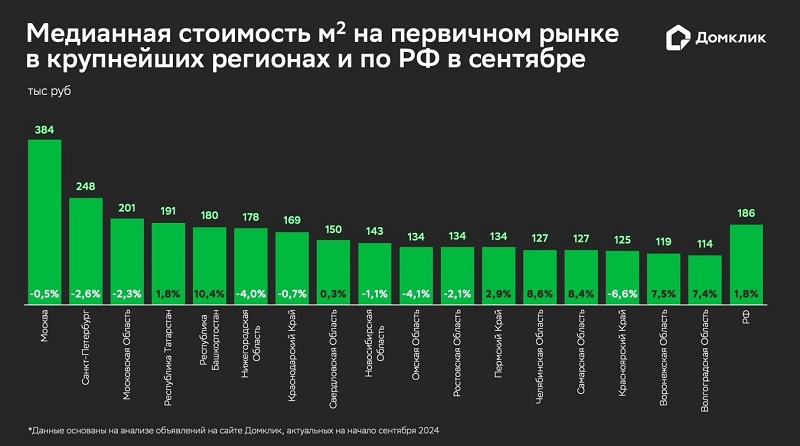

Аналитики Домклик изучили динамику цены 1 кв. м в крупнейших регионах страны с июня по сентябрь и рассмотрели различные форматы новостроек: студии, малогабаритные и крупногабаритные квартиры. Согласно их расчетам, сегодня 1 кв. м жилья в новостройке стоит 186 тыс. руб.

Фото: © Игорь Низов/Фотобанк Лори

Третий квартал текущего года ознаменовался активной фазой трансформации рынка первичной недвижимости после завершения массовой программы «Господдержка–2020» под 8% и корректировки условий выдачи «Семейной ипотеки».

Как отметили аналитики, несмотря на охлаждение спроса на льготную ипотеку, снижения цен на новостройки не наблюдается. Медианная стоимость 1 кв. м в стране за третий квартал выросла на 1,8%, до 186 тыс. руб. При этом зафиксировано снижение объема предложения на 2,3%.

Такую динамику эксперты объясняют по-прежнему высоким интересом населения к льготным ипотечным программам: в августе процент выдач на льготных условиях в сегменте новостроек вновь повысился — до 95% (с 93% в июле).

Директор дивизиона Домклик Сбербанка Алексей Лейпи (на фото ниже) отсутствие видимого спада уровня цен связывает с неопределенностью по поводу финансирования «Семейной ипотеки», поскольку новую волну спроса вызвали заявления о том, что лимиты скоро будут исчерпаны и выдачи по программе — остановлены.

Фото: domclick.ru

«Так, в сентябре среднее количество выдач в неделю по госпрограммам составило около 6,6 тыс., в то время как в августе показатель был на уровне 5,5 тыс.», — уточнил топ-менеджер Сбера.

Кроме того, аналитики не увидели однозначного тренда на рынке первичного жилья при рассмотрении квартальной динамики изменения цены 1 кв. м в крупнейших регионах.

Примерно в половине мегаполисов отмечено снижение средней стоимости «квадрата», в частности в Красноярском крае (-6,6%), Омской (-4,1%) и Нижегородской (-4,0%) областях.

Фото: © Сергеев Валерий / Фотобанк Лори

Плавное снижение цен на новостройки наметилось в столичных регионах — в Москве (-0,5%), Московской области (-2,3%) и Санкт-Петербурге (-2,6%). Причину этого аналитики видят в обновленных условиях программ «Семейная ипотека» и «Ипотека для IT».

Значительный рост стоимости 1 кв. м произошел в Республике Башкортостан (+10,4%), Челябинской (+8,6%) и Самарской (+8,4%) областях. Причем в Башкортостане и Челябинской области стоимость увеличилась на фоне существенного снижения предложения на рынке новостроек в третьем квартале (-15% и -26% соответственно).

В большинстве же крупнейших регионов объем предложения сократился примерно на 10%. Эксперты предположили, что рост цены в этих субъектах РФ обусловлен эффектом «вымывания» недорогих предложений.

Что касается квартирографии, то в новостройках России наиболее распространены одно- и двухкомнатные квартиры (38,5% и 33,2% соответственно). Трехкомнатных насчитывается 14%, студий — 13%, а квартир с четырьмя и более комнатами — 2%.

Исследование показало, что в одно- и двухкомнатных квартирах единица жилой площади стоит меньше, чем в студиях и четырехкомнатных квартирах. А дешевле всего «квадрат» в трехкомнатных квартирах.

За третий квартал студии подешевели на 0,3%, большие квартиры — на 0,7%. В одно-, двух- и трехкомнатных квартирах рост цены 1 кв. м составил 1,2%, 2,8% и 2,5% соответственно, что может быть связано с повышенным спросом на «Семейную ипотеку».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: наметилась тенденция снижения цен на новостройки

Эксперты назвали районы Новой Москвы, где снизились цены на новостройки

Эксперты: средняя стоимость апартаментов в России в 2024 году составила 7,6 млн руб.

Минфин: лимитов на программы льготной ипотеки хватит до ноября

Эксперты: корректировка IT-ипотеки не приведет к перегреву рынка в регионах

Эксперты: в августе выдачи льготной ипотеки сократились почти на 70%

Эксперты оценили рост стоимости жилья в новостройках Москвы

Минимальная площадь квартир в новостройках Ленинградской области вырастет до 28 кв. м с 2026 года

Эксперты: спрос, продажи и ипотека падают, поэтому застройщикам необходима господдержка

Крупнейшие банки ограничили выдачи «Семейной ипотеки», повысив первоначальный взнос

Эксперты: сокращение спроса на новостройки продлится до 1,5 лет