Эксперты отметили снижение средней ипотечной ставки на 0,4 п. п. — до 6,1%

Средняя ставка, по которой клиенты Банка ДОМ.РФ с начала 2024 года брали ипотечные кредиты, составила 6,1%, что на 0,4 п. п. ниже, чем в том же периоде прошлого года, сообщила ЕРЗ.РФ пресс-служба кредитного учреждения.

Фото: © Сергеев Валерий / Фотобанк Лори

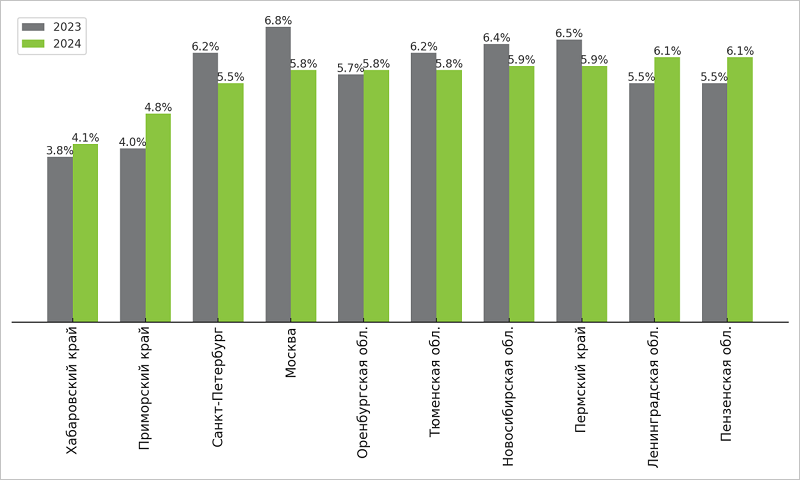

Самая низкая средняя ипотечная ставка зафиксирована в Хабаровском крае (4,1%) — по сравнению с прошлым годом она прибавила 0,3 п. п. Далее в рейтинге регионов с невысокими ставками следуют Приморский край (4,8%, +0,8 п. п.), Санкт-Петербург (5,5%, -0,6 п. п.), Москва (5,8%, -1 п. п.), Оренбургская (5,8%, +0,1 п. п.) и Тюменская (5,8%, -0,4 п. п.) области.

В ТОП-10 регионов с наиболее выгодными предложениями также вошли Новосибирская область (5,9%, -0,6 п. п.), Пермский край (5,9%, -0,5 п. п.), Ленинградская (6,1%, +0,5 п. п.) и Пензенская (6,1%, +0,6 п. п.) области.

Динамика наименьших средних ипотечных ставок в регионах, %

Источник: Банк ДОМ.РФ

Руководитель ипотечных продуктов Банка ДОМ.РФ Игорь Руденко отметил, что на средние размеры показателя влияют меры поддержки, реализуемые правительствами субъектов РФ, и партнерские механизмы снижения ставок, а также различие структуры выдач в зависимости от региона.

Топ-менеджер уточнил, что около 80% кредитов в ипотечном портфеле Банка ДОМ.РФ оформлено по ставке до 9% годовых. По его мнению, ежемесячные платежи по ним находятся на комфортном уровне с учетом экономической ситуации и конъюнктуры рынка.

Фото предоставлено пресс-службой Банка ДОМ.РФ

«В текущих условиях клиентам стало выгоднее не направлять высвободившиеся средства на досрочное погашение, а держать в сберегательных продуктах, доходность по которым в нашем банке на данный момент достигла 19,3%», — добавил Игорь Руденко (на фото).

Следует отметить, что средний размер показателя по госпрограммам составил 5,8% (как и в прошлом году), по рыночным программам — 13,1% (+3,3 п. п.).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: кто из россиян не боится брать ипотеку под 20% годовых

Эксперты: медианный платеж по ипотеке на российском рынке новостроек составляет 34 тыс. руб.

Эксперты назвали регионы с наименьшим ежемесячным платежом по ипотеке

Эксперты: что будет с экономикой и строительством при ключевой ставке ЦБ в 19%

Эксперты: число заявок на ипотеку с весны упало на 30% — 40%

Эльвира Набиуллина: Переход к адресным ипотечным программам сделает жилье более доступным

Эксперты назвали банки, которые в сентябре выдают кредиты с господдержкой

ВТБ: снижения ставок по ипотеке можно ожидать не ранее второго полугодия следующего года