Эксперты оценили реальный спрос на рынке новостроек Московского региона в апреле — мае, назвали ведущих застройщиков и их проекты

Интернет-сервис bnMAP.pro подготовил развернутый отчет о структуре и динамике сделок на первичном рынке Подмосковья, «старой» и Новой Москвы. Он включает актуализированные показатели продаж в апреле 2024 года и прогнозные значения за май.

Фото: bnmap.pro

По предварительным данным аналитиков, в прошлом месяце в старых границах Москвы прошли регистрацию 3,9 тыс. договоров, специалисты ожидают, что реальный спрос составит 6,0 тыс.

Сравнение количества лотов в сделках по датам договора и регистрации в динамике, 2023—2024 годы

Источник: bnMAP.pro

В ТиНАО завершено 1,7 тыс. сделок (будет порядка 3,9 тыс.). В Подмосковье — 3,2 тыс. и 4,8 тыс. соответственно.

В апреле в «старой» столице было зарегистрировано 5,4 тыс. реализованных лотов (-8,5% по сравнению с мартом), в Новой Москве — 2,2 тыс. (-8,3%), в области — 3,9 тыс. (+2,6%).

Динамика ценообразования лотов в сделках, 2022—2024 годы

Источник: bnMAP.pro

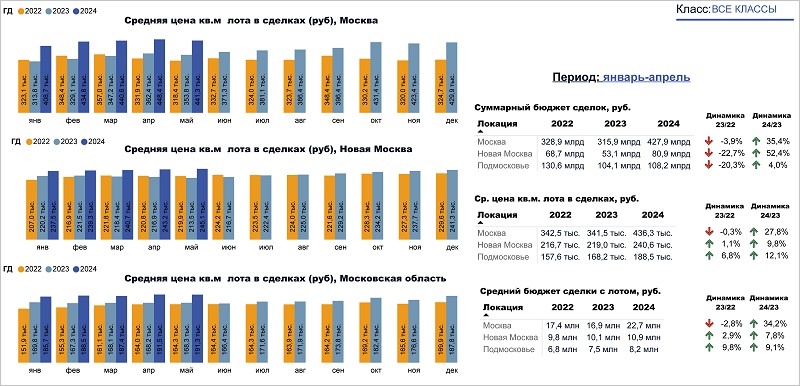

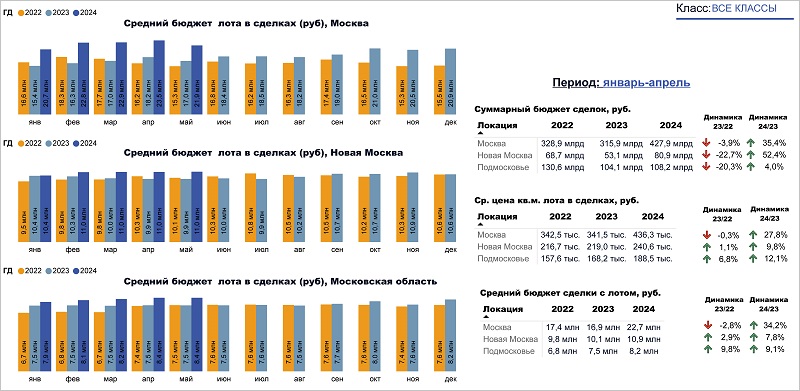

За январь — апрель средняя цена 1 кв. м в Белокаменной выросла за год до 436,3 тыс. руб. (+27,8%), а бюджет лота — до 22,7 млн руб. (+34,2%).

Динамика ценообразования лотов в сделках, 2022—2024 годы

Источник: bnMAP.pro

В ТиНАО эти значения увеличились до 240,6 тыс. руб. за «квадрат» (+9,8%) и до 10,9 млн руб. (+7,8%) за лот. В Московской области — до 188,5 тыс. руб. (+12,1%) и до 8,2 млн руб. (+9,1%) соответственно.

В мае средний бюджет сделки в старых границах столицы снизился за месяц до 21,9 млн руб. (-6,8%). В двух других локациях цены не изменились.

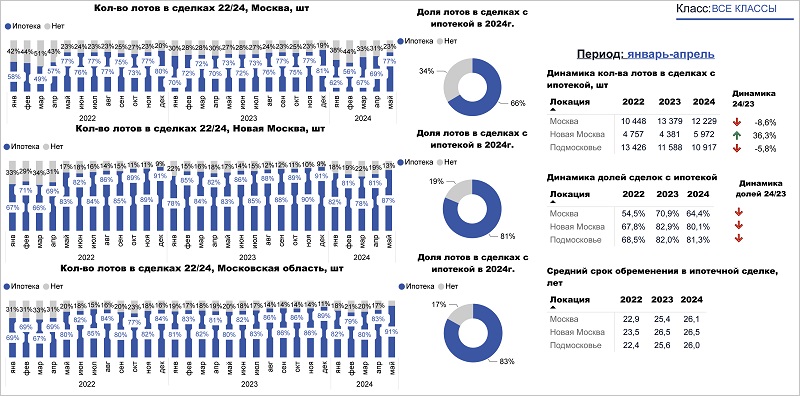

Динамика по количеству лотов в сделках с ипотекой, 2022—2024 годы

Источник: bnMAP.pro

В апреле число продаж с ипотекой в Подмосковье уменьшилось в годовом значении на 5,8%, в «старой» Москве — на 8,6%. А вот в ТиНАО этот показатель вырос на 36,3%.

Структура девелоперов — лидеров по количеству лотов в сделках, 2024 год

Источник: bnMAP.pro

Эксперты в своем исследовании составили рейтинг застройщиков Московского региона, совершивших за пять месяцев года наибольшее количество сделок. На первых местах — ПИК, ГК А101 и ГК Самолет.

Структура проектов — лидеров по количеству лотов в сделках, 2024 год

Источник: bnMAP.pro

По тому же параметру аналитики определили и лучшие проекты. Здесь в лидерах ЖК Молжаниново, ЖК Прокшино и ЖК Ильинские Луга.

Фото предоставлено пресс-службой bnMAP.pro

Директор bnMAP.pro Сергей Лобжанидзе (на фото) также отметил, что на момент проведения мониторинга расчетный срок реализации столичных новостроек составлял от 20 до 27 месяцев.

С полным отчетом со всеми слайдами и диаграммами можно ознакомиться здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: цена 1 кв. м в новостройках разных районов Москвы за год выросла более чем на треть

Эксперты: Москва на первом месте в России по темпам роста цен на новостройки

Росреестр: количество ипотечных сделок в Москве за четыре месяца снизилось на 6%

Эксперты назвали районы Москвы с наибольшим подорожанием массовых новостроек

Эксперты: стагнация цен на рынке новостроек Московской области наблюдается второй месяц подряд

Эксперты назвали округа Подмосковья с наибольшим ростом цен на новостройки

Эксперты: в Москве с начала года доля ипотечных сделок на рынке новостроек сократилась на 15%

Эксперты: как в Московском регионе за последние шесть лет менялась доля сделок с ипотекой

Эксперты отметили повышение всех основных показателей на рынке новостроек Москвы