Эксперты оценили спрос на новостройки в регионах, которые попали под новые условия «Семейной ипотеки»

Исследование провел Аналитический центр Домклик. Специалисты сразу напомнили, что при покупке квартиры в новостройке программа остается доступной для семей с двумя несовершеннолетними детьми в регионах с низким объемом строительства, или индивидуальной программой развития.

Фото: © Элина Гаревская / Фотобанк Лори

Аналитики онлайн-сервиса Сбера рассчитали в этих субъектах долю первичного рынка в общем количестве выданных банком жилищных займов, и то, какой их объем приходится именно на «Семейную ипотеку».

В исследование не вошли Еврейская автономная область, Ненецкий и Чукотский автономные округа, а также Магаданская область, поскольку в этих регионах, по информации аналитиков, сделки на первичном рынке отсутствуют.

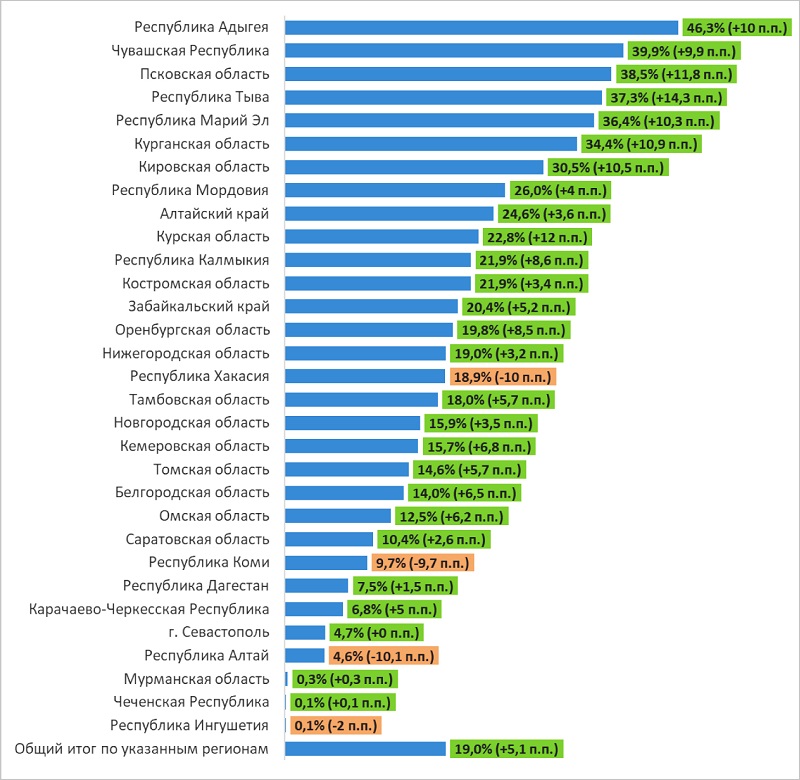

Спрос на новостройки в регионах, подпадающих под расширенные условия «Семейной ипотеки»

Источник: Домклик

По доле первичного рынка в общей структуре выдач лидируют Республика Адыгея (46,3%), Чувашская Республика (39,9%) и Псковская область (38,5%).

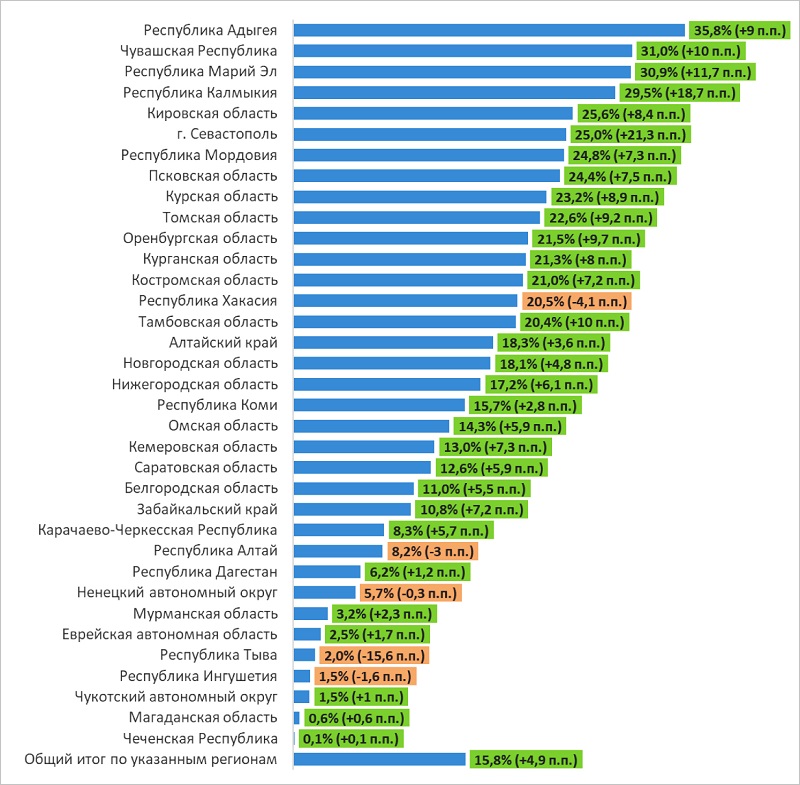

Доля «Семейной ипотеки» в регионах, подпадающих под расширенные условия программы

Источник: Домклик

В январе — июне 2024 года на изученные регионы пришлось 11,1% всех сделок РФ по «Семейной ипотеке». Наиболее востребованной программа оказалась в Адыгее (35,8%), Чувашии (31%) и Республике Марий Эл (30,9%).

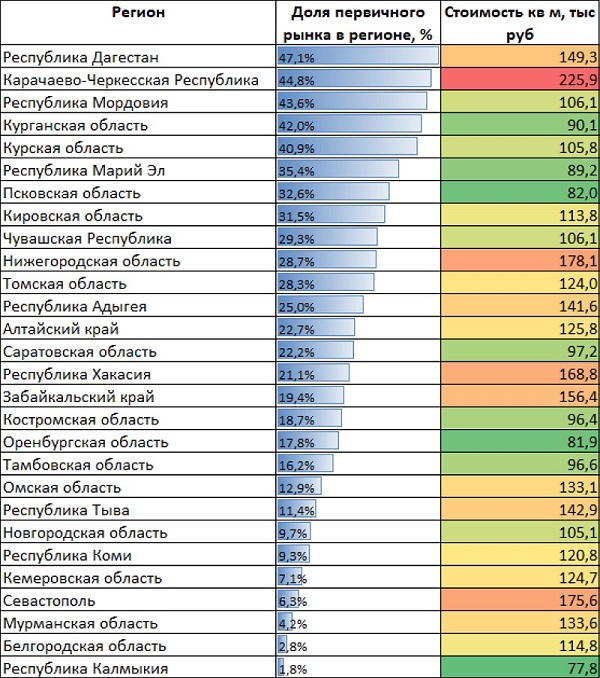

Особенности первичного рынка в регионах, подпадающих под расширенные условия

Источник: Домклик

Как показывает статистика объявлений, в большинстве выделенных регионов отмечается достаточно скромный объем первичного рынка: на квартиры в новостройках приходится менее 20% всех объявлений.

Специалисты Домклик отметили, что недостаточная его развитость чаще всего присуща субъектам с относительно низким уровнем доходов населения. К таковым можно отнести Чеченскую Республику, Забайкальский край, Еврейскую АО, Республики Ингушетия, Алтай и Тыва.

Также низкая доля предложения характерна для регионов, где процесс строительства затруднен экстремальными климатическими условиями, сложным рельефом и логистическими проблемами.

К таким субъектам относятся Магаданская, Мурманская области, Республика Коми, Чукотский и Ненецкий АО.

Фото: © Сергеев Валерий / Фотобанк Лори

Практически во всех регионах с расширенными условиями по «Семейной ипотеке» медианная стоимость 1 кв. м в новостройке ниже 181,1 тыс. руб. (средняя цифра по стране). Исключением является Карачаево-Черкесская Республика (225,9 тыс. руб.).

Минимальные значения этого показателя эксперты зафиксировали в Республике Калмыкия (77,8 тыс. руб.), Оренбургской (81,9 тыс. руб.) и Псковской (82 тыс. руб.) областях.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: к 1 июля доля льготной ипотеки достигла 76%

Эксперты: «Семейная ипотека» вернулась в 2018 год

Никита Стасишин: С новыми параметрами адресность «Семейной ипотеки» повысилась

Эксперты: к середине 2024 года доля новостроек в ипотеке Сбера выросла до рекордных 49%

По поручению Президента «Семейная ипотека» продлена до 2030 года

Владимир Путин: Разница между 13% и 6% должна оставаться в семье

Крупнейшие банки остановили выдачи «Семейной ипотеки»

В июне Сбер выдал рекордный объем ипотечного кредитования

Эксперты: приоритет по ипотеке на стороне семейных заемщиков