Центр конъюнктурных исследований Института статистических исследований и экономики знаний НИУ «Высшая школа экономики» (ЦКИ ИСИЭЗ НИУ ВШЭ) выпустил информационный обзор «Композитные индикаторы деловой активности: текущие и прогнозные траектории».

Фото предоставлено пресс-службой Брусники

В исследовании представлены композитные индексы раннего реагирования — «предпринимательской уверенности» (ИПУ), «делового климата» (ИДК), «кадровой уязвимости» (ИКУ) и другие.

Свои расчеты специалисты провели на основе обследований деловой активности, проводимых Росстатом в базовых отраслях.

Полученные результаты соответствуют рекомендациям Организации экономического сотрудничества и развития (OECD) и Европейской комиссии по построению композитных индикаторов опережающего характера (CC-COIN).

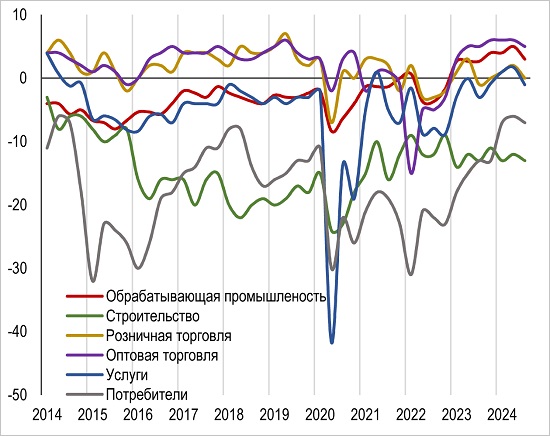

Динамика ИПУ, %

Источники: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Индекс предпринимательской уверенности (ИПУ)

В III квартале 2024 года предпринимательская уверенность в России осталась самой высокой за последние 10 лет, незначительно снизившись к предыдущим трем месяцам (на 1 п. п.), отмечают аналитики ВШЭ.

При этом строительная отрасль продолжала функционировать в рамках достаточно устойчивого благоприятного тренда и, несмотря на внешние дисбалансы, демонстрировала преимущественно позитивные эффекты реализации факторов своего развития.

ИПУ в строительстве в июле — сентябре эксперты оценили в -13%. С незначительными отклонениями в пределах 1 п. п. это соответствует квартальным индексам последних двух лет.

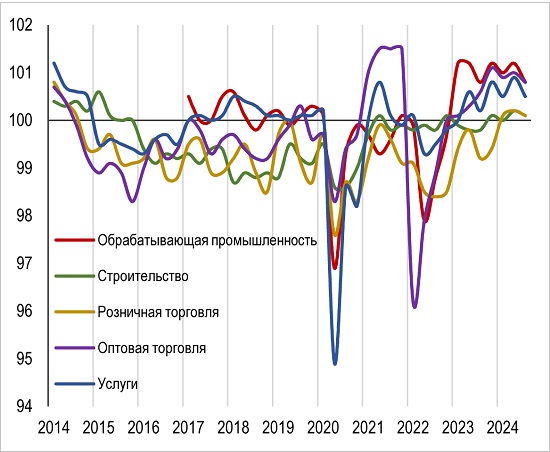

Динамика ИДК, %

Источники: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Индекс делового климата (ИДК)

По информации авторов обзора, координаты трендов на карте изменений (которая помогает собрать все тренды в одном месте, расставить приоритеты и понять перспективу развития) во всех основных отраслях экономики находятся в самой благоприятной фазе деловой конъюнктуры после деформации 2022-го.

Значения ИДК с прошлого года продолжают оставаться в зоне роста (ИДК>100%), что указывает на преобладание положительных оценок респондентами ключевых производственных и финансово-экономических показателей своей деятельности.

Динамика ИДК в сфере строительства в последние четыре года сохраняет характер флуктуаций (любое случайное отклонение какой-либо величины — Ред.). Это выразилось в незначительных колебаниях от порогового значения в 100% (±0,2 п. п.).

По итогам III квартала ИДК в отрасли зафиксировался на отметке 100,1%, к апрелю — июню он снизился на 0,1 п. п.

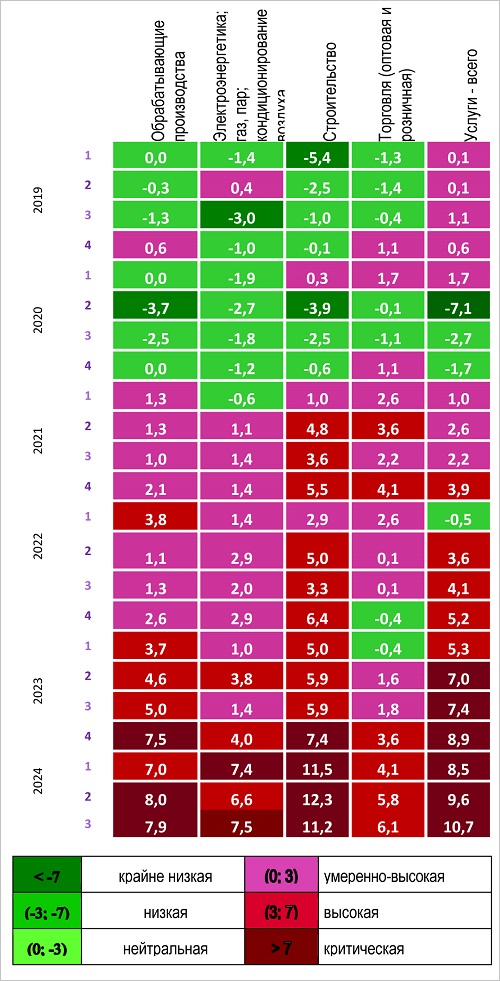

Динамика ИКУ, %

Источники: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Индекс кадровой уязвимости (ИКУ)

В последнее время проблема кадров становится все острее, что указывает на недостаточную укомплектованность предприятий и организаций реального сектора экономики специалистами, в том числе квалифицированными.

Руководители обрабатывающих производств и строительных предприятий в III квартале давали более позитивные оценки (в этих отраслях ИКУ снизился за три месяца с 8,0 до 7,9 и с 12,3 до 11,2 соответственно).

Тем не менее значения по-прежнему сигнализируют о критическом положении в плане обеспечения персоналом.

Динамика ИЭО, %

Источники: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Индекс экономического оптимизма (ИЭО)

В июне — сентябре этот показатель зафиксирован на отметке 100,8%. За три месяца он потерял 0,1 п. п. и повторил итог I квартала.

Данный результат, по мнению экспертов, говорит о достаточно высоком уровне уверенности предпринимателей в том, что им удастся сохранить динамику своей деловой активности как минимум до конца 2024 года.

При этом, согласно выводам исследования, в обрабатывающей промышленности, оптовой торговле, сфере услуг спад возможен, в то время как рост объемов розничной торговли и строительства должен продолжиться.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты ВШЭ: 90% руководителей строительных организаций вполне довольны экономикой своих предприятий

Эксперты ВШЭ: основные проблемы строительной отрасли — дефицит квалифицированных кадров и высокая ключевая ставка ЦБ

Эксперты ВШЭ: уверенность строителей в будущем растет — значит, отрасль продолжит свое развитие

Эксперты ВШЭ: III квартал для строителей прошел без провалов, но и без взлетов

Эксперты ВШЭ: пессимизм еще есть, но уверенность строителей и устойчивость к рискам растет

Эксперты ВШЭ: инерция 2022 года пока влияет на деловую активность в строительстве

Эксперты ВШЭ: строители теряют оптимизм

Эксперты ВШЭ: по уровню адаптации к сложной экономической ситуации строительство оказалось одной из самых успешных отраслей

Эксперты ВШЭ: строительство по-прежнему остается одной из самых независимых от внешней конъюнктуры отраслей

Эксперты ВШЭ: с начала года строительство стойко сопротивлялось неблагоприятным экономическим факторам

Эксперты ВШЭ: строительство ждет незначительное снижение деловой активности с последующей фазой подъема на границе 2023—2024 годов