Эксперты ожидают ужесточения условий выдачи корпоративных займов

Банк России фиксирует продолжающийся рост корпоративного кредитования из-за хороших финрезультатов компаний. Опрошенные «Коммерсантом» аналитики отметили, что это несет риски для застройщиков, банков и заемщиков с высоким ПДН, особенно с учетом пятничного повышения регулятором ключевой ставки сразу на 200 б. п. — до 18%.

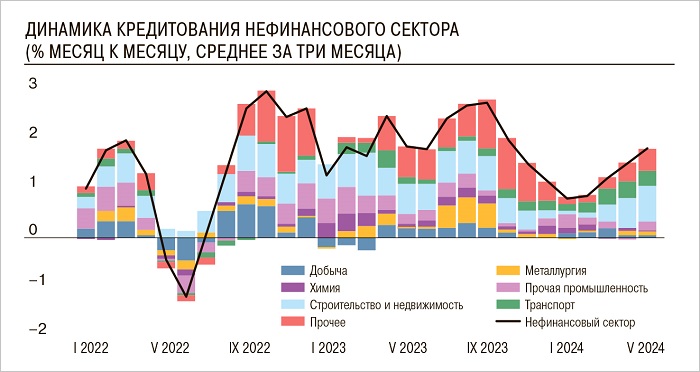

Источники: Банк России, ЦЭП ГПБ

Согласно статистике ЦБ, в июне кредитный портфель увеличился на 1 трлн руб., при этом порядка 0,3 трлн руб. пришлось на выдачи девелоперам в рамках проектного финансирования строительства жилья.

Аналитики Газпромбанка считают, что повышение ключевой ставки ЦБ до 16% не отразилось заметным образом на корпоративном кредитовании именно в силу роста банковской задолженности сектора недвижимости.

Застройщикам было доступно проектное финансирование по невысокой фиксированной ставке (3% — 5%). Рекордные объемы выдачи ипотеки в июне позволили им накопить на счетах эскроу значительную сумму средств.

Эксперты прогнозируют, что после ужесточения условий льготных программ и столь резкого роста ключевой ставки увеличатся проценты по проектному финансированию и снизятся объемы как ипотечного, так и корпоративного кредитования застройщиков.

По их мнению, это самым негативным образом может сказаться на финансовом благополучии некоторых банков, строительных организаций и закредитованных граждан.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты ожидают роста ключевой ставки до 17,5% — 20%

Росреестр: 60% сделок со столичными новостройками оформлено в кредит

Эксперты: во II квартале объемы выдач ипотеки в России выросли на 73%

Эксперты подвели итоги реализации программы льготной ипотеки

ЦБ: возвращения госпрограммы массовой льготной ипотеки на новостройки ожидать не стоит

Росреестр: количество договоров долевого участия с эскроу превзошло результат 2023 года

ЦБ опять сохранил ключевую ставку на уровне 16% годовых (график)

ЦБ: в I квартале объем поступлений на счета эскроу снизился вдвое