Эксперты: по итогам года продажи жилья в РФ достигнут рекордных значений — более 750 тыс. ДДУ

В III квартале 2023 года застройщики ускорили вывод новых проектов, структура запусков стала более диверсифицированной, выросло количество сделок в новостройках за счет ипотеки, говорится в отчете Аналитического центра ДОМ.РФ.

Фото: ДОМ.РФ

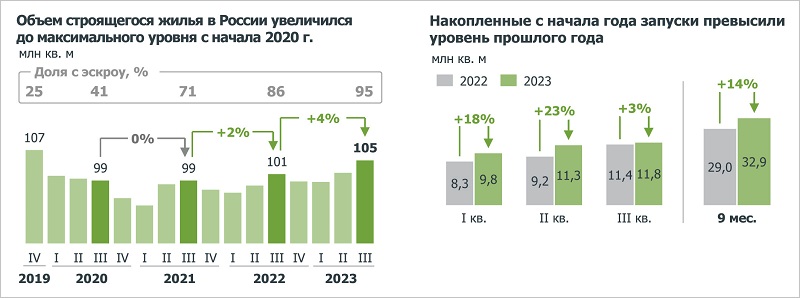

По данным экспертов, портфель многоквартирного жилья в стадии строительства увеличился за квартал на 3% и на 01.10.2023 достиг 104,6 млн кв. м — это максимальное значение с начала 2020 года.

Источники: наш.дом.рф, расчеты ДОМ.РФ

Рост портфеля строящегося жилья за год (+4% к III кварталу 2022 года) ускорился в два раза по сравнению с изменением за предыдущие 12 месяцев (+2% в 2022-м — к 2021-му).

Во многом, считают эксперты, это обусловлено тем, что застройщики, ориентируясь на высокий спрос, активно выводили на рынок новые проекты. За июль — сентябрь было запущено 11,8 млн кв. м (+3% к 2022-му).

Источники: Росреестр, Банк России, наш.дом.рф, расчеты ДОМ.РФ

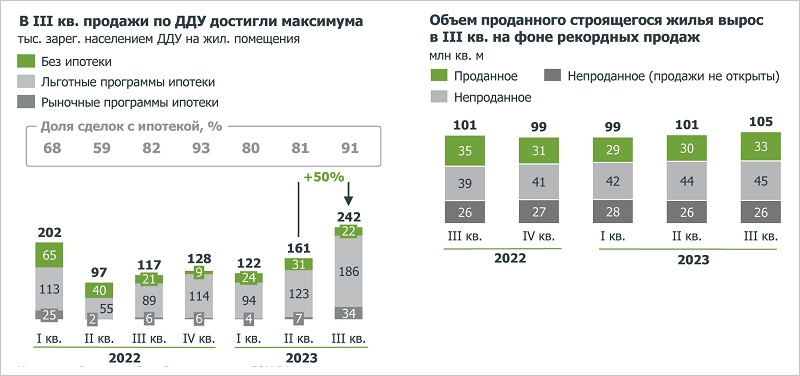

По данным Росреестра, за III квартал зарегистрировано 242 тыс. ДДУ, что в 1,5 раза больше, чем год назад (161 тыс.).

С учетом средней стоимости сделки (7,3 млн руб.) выручка застройщиков от продаж жилья составила за январь — сентябрь 3,8 трлн руб. (+31% к девяти месяцам 2022-го). А к концу года, по оценкам аналитиков госкорпорации, она достигнет порядка 5,5 трлн руб., что на 40% больше, чем в 2022 году.

Рост продаж жилья в III квартале шел за счет ипотечных сделок. Их доля увеличилась до 91% после 81% в предшествующем квартале: по льготным программам — до 186 тыс. ДДУ (+51%), по рыночным — до 34 тыс., или в пять раз.

Количество сделок без ипотеки, наоборот, сократилось — 22 тыс. ДДУ (-29%), то есть все меньше граждан могут позволить себе купить квартиру в новостройке за собственные средства, сделали вывод аналитики.

Источники: Росстат, Главгосэкспертиза, расчеты ДОМ.РФ

На фоне рекордно высокого спроса объем проданного жилья в июле — сентябре составил 33 млн кв. м (+10% к II кварталу).

При этом продажи росли более высокими темпами, чем запуски. В результате количество зарегистрированных ДДУ превысило выход новых проектов на 4% (впервые с начала 2022 года).

Новостройки в III квартале в номинальном выражении подорожали на 4,1%. Наиболее заметно — в Новосибирской (+14,1%) и Тюменской (+10,3%) областях, Красноярском (+9,8%) и Пермском (+8,6%) краях, а также в Москве (+8,5%).

На динамике цен сказалось и увеличение себестоимости строительства. По данным Главгосэкспертизы, она прибавила, в зависимости от типа дома, от 1,8% до 2,8%.

Источники: Банк России, расчеты ДОМ.РФ

Высокие продажи в новостройках привели к рекордным поступлениям на счета эскроу (1,6 трлн руб.). В результате остатки увеличились на рекордные 865 млрд руб. (после +380 млрд руб. в II квартале).

Текущая задолженность застройщиков (выбранный объем лимитов) по проектному финансированию выросла на 0,6 трлн руб. и на 01.10.2023 достигла 6 трлн руб.

Объем открытых застройщикам кредитных линий (новые лимиты) составил 15,6 трлн руб. (+1,5 трлн руб.). Средневзвешенная ставка по ПФ поднялась до 5,6% (+0,7 п. п. за квартал).

Рост объема запусков в России по итогам января — сентября впервые произошел за счет регионов вне ТОП-10 (16,6 млн кв. м в новых проектах, +35% к девяти месяцам 2022-го).

В регионах, сформировавших ТОП-10, объем запусков, напротив, снизился до 16,3 млн кв. м (-2%).

Источник: ЕИСЖС, расчеты ДОМ.РФ

Несмотря на высокие запуски, рынок жилья в большинстве регионов находился в состоянии баланса, отношение распроданности к стройготовности в целом по России сохранилось на нормальном уровне (около 70%), а в четырех столичных регионах оно оказалось даже выше (77%).

При этом по жилью с близким сроком ввода начал формироваться дефицит предложения, что привело к возобновлению роста цен.

Источники: наш.дом.рф, расчеты ДОМ.РФ

Запуски новых проектов прирастали за счет компаний вне ТОП-10 (до 9,9 млн кв. м, +10% в сравнении с III кварталом 2022-го). У крупнейших застройщиков этот показатель снизился (до 1,8 млн кв. м, -23%).

При этом соотношение распроданности и стройготовности у компаний вне ТОП-10 (73%) соответствует нормальному уровню, а у крупнейших этот показатель значительно выше (90%), что говорит о дефиците предложения, резюмируют авторы обзора.

Фото предоставлено пресс-службой ДОМ.РФ

По прогнозам экспертов, в ближайшие месяцы продажи останутся на высоком уровне.

«По итогам года максимальных значений в истории достигнут как запуски новых проектов, так и продажи жилья — 45 млн кв. м и более 750 тыс. ДДУ соответственно», — отметил руководитель Аналитического центра Михаил Гольдберг (на фото).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: три четверти валовой выручки от сделок с новостройками получены в столичных регионах

Эксперты: в октябре продажи жилья в новостройках снизились на 17%

Банк ДОМ.PФ: признаков формирования навеса непроданного жилья в России нет

Эксперты: спрос на новостройки в России сократился за месяц на 12%

Эксперты: самый теплый октябрь стал для рынка новостроек «горячим»

ДОМ.РФ: по итогам года объем запуска нового жилья может превысить 45 млн кв. м

В октябре 2023 года застройщики вывели на рынок на 50% больше МКД, чем годом ранее (графики)

Эксперты: в сентябре продажи жилья в новостройках по ДДУ побили рекорд

Эксперты: осенью запущено максимальное с начала 2023 года количество проектов