Перспективы динамики цен на первичном рынке недвижимости представители власти, застройщики и эксперты отрасли обсудили на заседании Комиссии РСПП по жилищной политике «Цены на новостройки. Возможно ли снижение».

Фото: © glokaya_kuzdra / Фотобанк Лори

Мероприятие организовано в развитие публичной дискуссии по итогам высказывания председателя Комитета Госдумы РФ по финансовому рынку Анатолия Аксакова, который выразил мнение, что застройщики могут позволить себе значительно снизить цены на первичном рынке за счет накопленной сверхприбыли.

Открывая заседание, председатель Комиссии РСПП по жилищной политике, президент Ассоциации «Национальное объединение застройщиков жилья» (НОЗА) Леонид Казинец обратил внимание на то, что за последние два года рост цен на новостройки не был определяющим фактором в общей инфляционной динамике, и это наглядно демонстрирует график сравнения цен на новостройки и общего индекса инфляции.

Источник: ЕРЗ.РФ

«На сегодняшний момент очень сильные расхождения между ожиданиями тех, кто считает, что квадратный метр завышен, и теми, кто считает реальную себестоимость квадратного метра и понимает, что себестоимость неудержимо растет, а покупательская способность жителей, которые покупают квартиры, к сожалению, с учетом «ключа» и ипотеки, мягко говоря, недостаточна», — считает Казинец.

«Цена квадратного метра формируется не "хотелками" застройщиков»

Как отметил замминистра строительства и ЖКХ РФ Никита Стасишин (на фото ниже), с начала года новостройки подорожали на 7%, но в реальном выражении за вычетом инфляции — на 1,2%. Темпы повышения цен на первичном рынке постепенно снижаются.

Фото: t.me/minstroyrf

«Жилищное строительство нельзя рассматривать в краткосрочной перспективе года или даже двух. Это минимум 3—5 лет с момента принятия решения о строительстве, — сказал он, добавив: — Минстрой видит ситуацию каждого застройщика, и мы не можем сказать, что застройщики имеют сверхприбыль и сверхдоходы. Цена квадратного метра сегодня формируется не "хотелками" застройщиков, а затратами себестоимости, инвестиционной себестоимости и маржинальности».

Стасишин уточнил, что маржинальность по стране сегодня не превышает 15% — 17%.

Дальнейший рост на уровне инфляции

По мнению первого заместителя председателя Комитета Госдумы РФ по строительству и жилищно-коммунальному хозяйству Романа Лябихова (на фото ниже), рост цен на новостройки в первую очередь обусловлен высокой ключевой ставкой ЦБ, ростом заработных плат и нехваткой рабочей силы.

Фото: t.me/romanlyabikhov

«Даже если мы видим, что цена квадратного метра сегодня стабилизировалась и в ряде регионов стоимость жилья снизилась, <…> те факторы, которые есть <…> они, конечно же, создают предпосылки для того, чтобы цена росла не меньше, чем на процент инфляции, — отметил он, подчеркнув: — Перспектив для снижения стоимости [жилья — Ред.] мы не видим. Считаем, что рост будет на уровне инфляции, точно 2024-й и 2025 год».

Миф о перегретости рынка

Директор по развитию ГК РКС Девелопмент Станислав Сагирян указал на отсутствие двух ключевых признаков перегрева первичного рынка недвижимости: необоснованно высокой маржи у застройщиков и избыточного количества сделок.

«Если сравнивать по годам, то, собственно говоря, 2023 год повторил 2019 год по объему продаж. То есть объем продаж в миллион квадратных метров не очень сильно-то и вырос, — рассказал Станислав Сагирян (на фото ниже) и уточнил: — Было определенное перераспределение, люди просто начали чаще брать ипотеку, она стала очень выгодна. Но если смотреть на рынок в целом, то перегретости <…> мы в принципе на рынке не наблюдаем».

Фото: rks-dev.com

Ситуация в регионах

Представители региональных застройщиков сошлись во мнении, что снижения цен на жилье в ближайшее время не произойдет. Более того, они продолжат расти из-за увеличения себестоимости строительства, удорожания рабочей силы, повышения банковских ставок и сокращения объемов строительства новых проектов.

По словам финансового директора АО СтройПанельКомплект Ирины Плотниковой, темпы продаж компании за последнее время существенно снизились — до 20% — 30% в инвестиционной фазе, что сильно увеличивает себестоимость строительства.

Генеральный директор ГК Центр Строительных Услуг Андрей Жеглов отметил, что сочетание роста себестоимости с дефицитом предложения неизбежно приведет к дальнейшему росту цен и снижению доступности жилья. По его мнению, для обеспечения доступности необходимо не только повышать покупательскую способность граждан, но и наращивать объемы строительства, что позволит снизить себестоимость за счет эффекта масштаба и усилить конкуренцию на рынке.

«Сейчас мы строим в основном эконом. <…> Уже планируем, будем переходить где-то на комфорт-класс, комфорт-плюс», — констатировал генеральный директор АО Смолстром-сервис (входит в СМОЛСТРОМ-СЕРВИС) Вадим Косых, добавив что это требует меньших трудовых ресурсов, но имеет большую маржинальность и более стабильные цены.

С Вадимом Косых согласен директор по девелопменту Группы Голос Антон Амелин. «Мы сейчас балансируем на таком уровне маржинальности, который позволяет только существовать», — сообщил он.

Фото: © Сергеев Валерий / Фотобанк Лори

Прогнозы читателей Telegram-канала

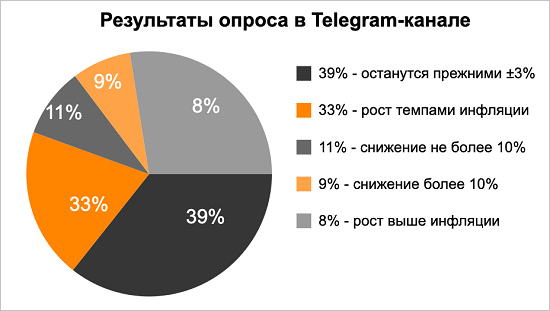

Telegram-канал ЕРЗ.РФ НОВОСТИ узнал мнение читателей о том, что будет с ценами на новостройки в ближайшие месяцы. Согласно результатам опроса, большинство респондентов (39%) считают, что цены останутся прежними с колебаниями в пределах ±3%.

Треть опрошенных (33%) ожидают рост цен темпом общей инфляции, 11% респондентов прогнозируют снижение цен не более чем на 10%. 9% опрошенных читателей предполагают снижение цен более чем на 10%. Наименьшая доля участников опроса (8%) полагает, что цены будут расти темпом выше роста общей инфляции.

Источник: ЕРЗ.РФ

Предложения застройщиков и экспертов отрасли будут включены в итоговую резолюцию комиссии РСПП. Их проанализирует Минстрой России для включения в антикризисный план по поддержке строительной отрасли.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в большинстве мегаполисов России цены на новостройки продолжили расти

Застройщики и власти обсудят перспективы снижения цен на новостройки

Эксперты: на снижение цен на новостройки рассчитывать не приходится

Главы думских комитетов по-разному видят ситуацию на рынке жилья, положение застройщиков и их ответственность за рост цен

Эксперты: в III квартале в «старой» Москве увеличился спрос на премиальные и элитные новостройки

Топ-менеджер ведущего застройщика России рассказал, что будет со спросом и ценами на новостройки в 2025 году