Эксперты: по итогам октября питерские новостройки не так сильно просели по объему продаж, как московские

Это вызвано меньшим присутствием премиальных сегментов в структуре предложения, а также более гибкой ценовой политикой со стороны застройщиков, считают аналитики портала Dataflat.Ru, опубликовавшие итоги своего очередного исследования рынка жилья Санкт-Петербургской агломерации.

Фото: www.st1.bsn.ru

В работе отражена динамика ключевых показателей как за месяц, так и за год, полученная, в частности, в ходе анализа статистики Росреестра по регистрации ДДУ и договоров уступок прав требования на квартиры и апартаменты в двух основных локациях региона — Санкт-Петербурге и Ленинградской области.

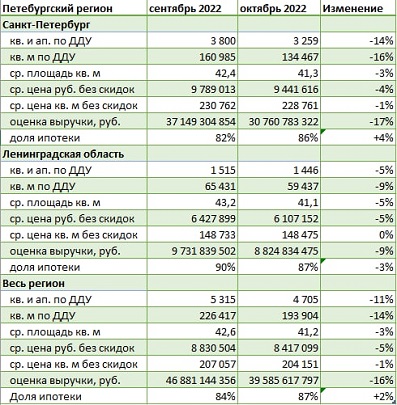

Источник: Dataflat.Ru

Как видно из таблицы выше, в октябре объем реализованного жилья в целом по Петербургскому региону снизился относительно сентября на 11% по числу лотов и на 16% — по сумме выручки застройщиков.

При этом средняя цена реализованного лота уменьшилась на 5%, а доля сделок с ипотекой выросла с 84% до рекордных 87%.

Отдельно в Санкт-Петербурге рынок сократился на 14%, а средняя цена лота уменьшилась на 4%. В Ленинградской области оба эти показателя за месяц сократились на 5%.

Фото: www.kvobzor.ru

Сравнивая ситуацию со столичной агломерацией (Москва и Подмосковье), руководитель Dataflat.Ru Александр Пыпин (на фото) отметил, что рынок новостроек Санкт-Петербургского региона оказался устойчивей к последствиям частичной мобилизации Московского региона, где она привела к падению продаж более чем на треть.

Фото: www.novostroy-a.akamaihd.net

Эксперт объяснил такую разницу двумя причинами.

«Петербургский регион в большей степени, чем столичный, базируется на самых насущных потребностях улучшения жилищных условий (меньше доля бизнес- и элит-класса), а с другой стороны, по всей видимости, сказались быстро запущенные механизмы адаптации предложения к снизившемуся спросу», — уточнил Пыпин.

Фото: www.kvobzor.ru

Он пояснил, что под механизмами адаптации понимает такие маркетинговые меры со стороны застройщиков, как снижение цен (либо увеличение скидок при тех же финансовых условиях покупки), отказ от планового повышения цен, запуск программ со схемами отложенных платежей.

Источник: Dataflat.Ru

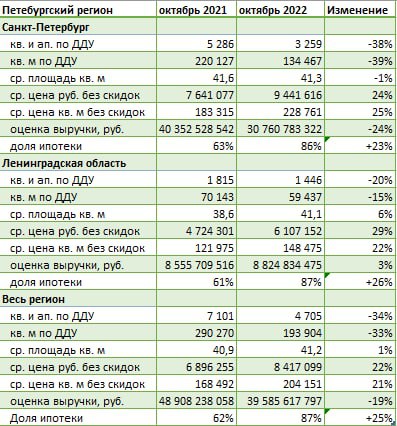

В исследовании Dataflat.Ru также отражена годовая динамика рынка (см. таблицу выше).

В частности, относительно октября 2021 года объем продаж новостроек Северной столицы и Ленобласти в целом упал более чем на треть. При этом средняя цена лота выросла на 22%.

Еще более выражена отрицательная годовая динамика данных показателей отдельно в Санкт-Петербурге и Ленинградской области.

Фото: www.luki-news.ru

Основные выводы исследования таковы:

• высокая развитость рынка ипотечного кредитования (в том числе за счет госпрограмм субсидирования ставок ИЖК) поддерживают сегодня рынок новостроек Санкт-Петербургской агломерации;

• с учетом, что государственное субсидирование было дополнено разнообразными финансовыми продуктами застройщиков (совместно с банками), доля сделок с использованием ипотечных кредитов в последние месяцы уверенно превосходит 80%.

Другие публикации по теме:

Эксперты: за год продажи жилья в Северной столице и прилегающих районах упали более чем наполовину

Продажи по ДДУ и уступкам в Петербургском регионе: в апреле упала и реализация, и выручка

В марте по ДДУ и уступкам в Петербургском регионе было продано жилья на 12% больше, чем год назад

За год продажи новостроек по ДДУ и уступкам в Петербургском регионе снизились на 10%

Продажи жилья по ДДУ в Санкт-Петербурге и Ленобласти в мае: выручка выросла, а объемы снизились