Эксперты подсчитали рентабельность застройщиков по EBITDA

В 2022 году по информации рейтингового агентства Эксперт РА этот показатель у ГК А101, ГК АСПЭК-Домстрой, ГК Пионер, G-Group, LEGENDA Intelligent Development, Группы ЛСР, ПИК, Талан, ГК Страна Девелопмент и Группы Эталон колебался в пределах 16%—35%.

Фото: www.wallstreet-partner.com

В марте и октябре, отметили аналитики, у застройщиков дважды практически останавливались продажи.

Несмотря на это, рентабельность по EBITDA по итогам 2022-го в среднем осталась на уровне 2020—2021 годов.

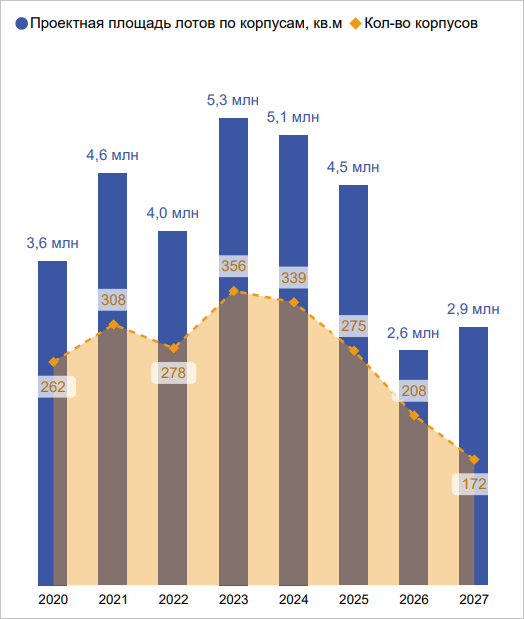

Распределение рейтингов компаний в секторе

Источник: Эксперт РА

Существенную поддержку маржинальности, с определенной долей иронии констатируют эксперты, оказало нежелание девелоперов даже во время макроэкономических потрясений значительно корректировать свою ценовую политику.

«Сразу же вспоминаются многочисленные комментарии застройщиков, — пишут авторы обзора, — о том, как страдает экономика проектов из-за подорожания, например, стройматериалов, и им приходится жертвовать маржинальностью».

Фото: www.2019-spb.urbanawards.ru

Авторы исследования — старший директор по корпоративным и суверенным рейтингам Эксперт РА Дмитрий Сергиенко (на фото выше), младший директор группы корпоративных рейтингов Роман Андреев (на фото ниже) и управляющий директор по корпоративным, суверенным и ESG рейтингам Гульназ Галиева (на фото ниже).

Фото предоставлено пресс-службой Эксперт.РА

Исходя из полученных данных, свой прогноз эксперты определили как «развивающийся».

Большинство рейтингуемых агентством компаний, по их мнению, обладают сильным финансовым профилем.

Фото: raexpert.ru

В том числе за счет накопленного запаса прочности и полученных ранее значительных финансовых результатов.

Поддержку сектору оказывают и низкая обеспеченность населения жильем, и стимулирующие государственные программы, а также устоявшееся восприятие квадратных метров как инструмента сохранения сбережений.

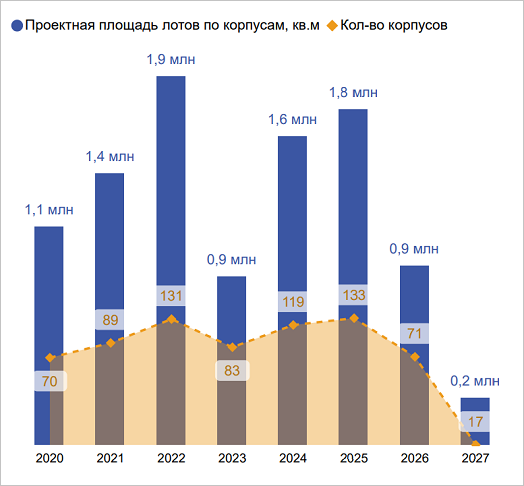

Динамика рентабельности по EBITDA

Источник: Эксперт РА

В то же время, предупредили аналитики, отрасль крайне сильно подвержена экономическим шокам, вследствие чего профиль компаний в ближайшей перспективе будет определяться адаптацией экономики России к сложившейся ситуации.

Дополнительное давление на профиль застройщиков будет оказывать повышение Банком России ключевой ставки, что станет причиной роста процентных расходов девелоперов и удорожания ипотечных программ.

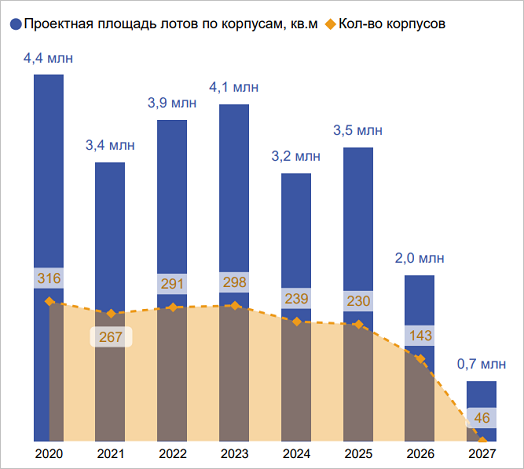

Динамика долговой нагрузки

Источник: Эксперт РА

Даже с учетом достаточно неплохих показателей рентабельности по EBITDA в 2022 году эксперты признают, что у застройщиков жилья по итогам года выросла долговая нагрузка.

Они связывают это с существенным увеличением процентных расходов из-за заметного повышения ключевой ставки ЦБ в I и II кварталах 2022 года. А также с невысокими темпами наполнения счетов эскроу, от чего зависит ставка по проектному финансированию.

Динамика процентной нагрузки

Источник: Эксперт РА

При этом динамика процентной нагрузки на EBITDA в прошлом году у многих компаний оказалась ниже, чем в 2020-м.

Например, у ГК Пионер процентная нагрузка три года назад была на уровне 8,4% к EBITDA, а в прошлом году она снизилась до 1,1%.

У ПИК эти цифры составили 6,9% и 3,2% соответственно, у ГК Страна Девелопмент — 6,8% и 1,4%.

Фото: www.ural-pravo.ru

Так что в целом, по оценке агентства, уровень долговой нагрузки можно назвать «приемлемым».

Отношение чистого долга компаний к EBITDA в 2022 году находится в среднем на уровне 3, несмотря на сложную макроэкономическую конъюнктуру.

В среднесрочной перспективе специалисты Эксперт РА не ожидают ухудшения показателей. Значительные исторические объемы продаж продолжают отражаться в отчетности компаний 2022 года.

Фото: www.raiffeisen-media.ru

Переход на проектное финансирование, а также расширение портфеля проектов повлияли на рост долгов у большинства застройщиков, признают аналитики.

Однако пока им удается поддерживать объемы наполнения счетов эскроу, что отчасти позволяет нивелировать этот рост, резюмируют эксперты.

Другие публикации по теме:

ЦБ: объем запуска новых проектов вырос, нераспроданных метров стало больше

Группа ЛСР в минувшем году сократила чистую прибыль, но увеличила выручку и ЕBITDA

Стоимость активов Группы Эталон достигла рекордных 288 млрд руб. — плюс 7% к 2021 году

Крупный застройщик А101 на месяц заморозил цены на свои новостройки

Выручка ГК Пионер сократилась более чем на 40%, прибыль — в 12 раз

За год выручка застройщика Унистрой выросла на 9,3%, EBITDA — на 5,1%

LEGENDA подвела итоги 2021 года

Евгений Романенко: (ГК Талан): При проектном финансировании рынок покинет около трети застройщиков