Эксперты подвели итоги 2021 года для строительной отрасли

На GMK Talks руководитель портала ЕРЗ.РФ Кирилл Холопик поделился результатами опросов экспертов об итогах 2021 года и прогнозах развития строительной отрасли в 2022 году.

Руководимый Кириллом Холопиком (на фото ниже) портал ЕРЗ.РФ провел опросы среди профессиональных участников строительного рынка — о самых важных событиях 2021 года и о том, как будет развиваться жилищное строительство в 2022 году.

В опросах приняли участие более 200 экспертов отрасли. Более половины респондентов — застройщики.

Фото: РБК Недвижимость

Большинство опрошенных главными позитивными событиями 2021 года назвали продление государственных программ семейной и льготной ипотеки. Они заняли соответственно первое и второе места.

На третьем месте — сокращение числа процедур в строительстве. На четвертом — развитие электронной регистрации ДДУ. Распространение льготной ипотеки на индивидуальное жилищное строительство стало пятым позитивным событием года по популярности.

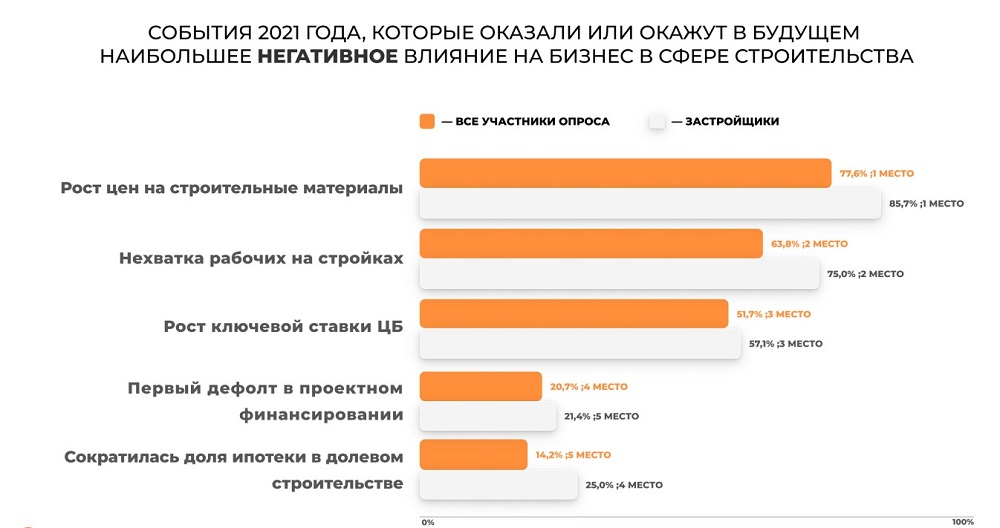

Главным негативным фактором для строительства в 2021 году подавляющее число респондентов назвали рост цен на строительные материалы. На втором месте — нехватка рабочих на стройках. Рост ключевой ставки ЦБ занял третью строчку рейтинга. На четвертом месте эксперты отметили первый дефолт в проектном финансировании. И замыкает пятерку самых негативных событий сокращение доли ипотеки в долевом строительстве.

Эксперты также ответили на вопросы об их прогнозах развития жилищного строительства в следующем году.

На вопрос о средней ставке ипотеки по ДДУ большинство экспертов ответило, что ожидает ее в интервале от 8% до 10% годовых.

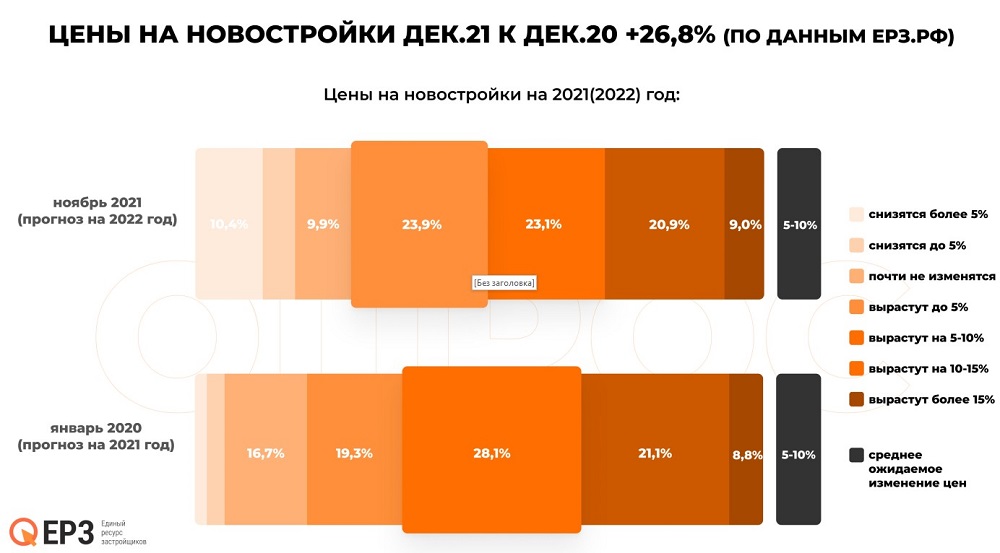

На вопрос о ценах на новостройки в 2022 году большинство экспертов ответили, что цена вырастет не более чем на 5%, чуть меньше респондентов считают, что цена вырастет от 5 до 10%. Примерно столько же респондентов посчитали, что цена снизится или почти не изменится.

Эксперты также дали прогноз по объемам текущего строительства жилья и объемам ввода многоквартирных домов в 2022 году.

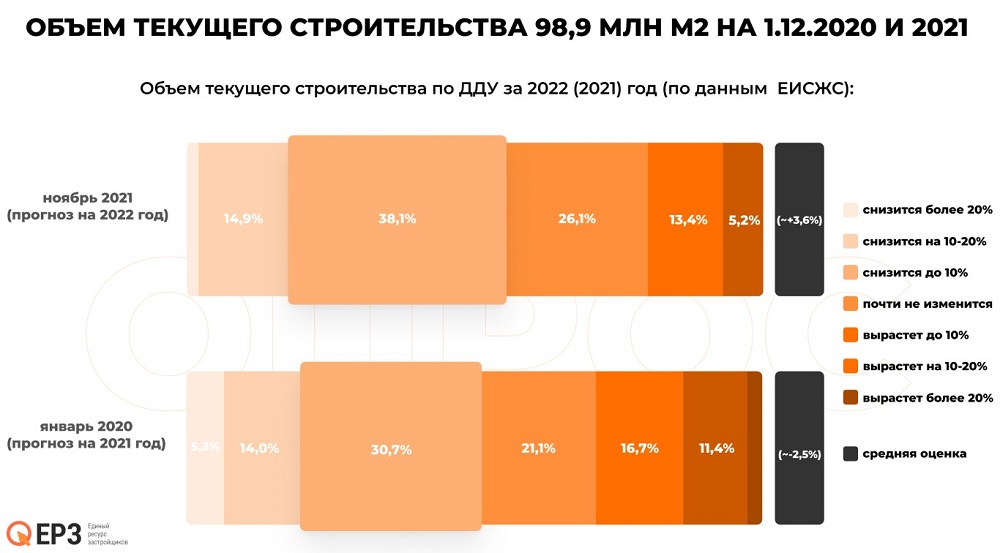

По мнению большинства респондентов, объемы текущего строительства снизятся менее чем на 10%.

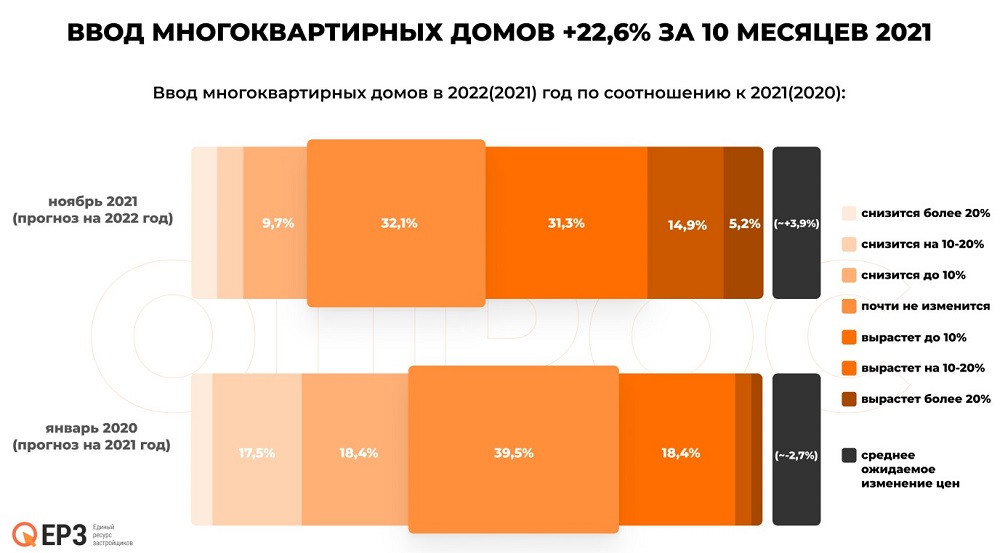

При этом объемы ввода, по мнению опрошенных, в следующем году практически не изменятся.

На вопрос о возможности поэтапного раскрытия счетов эскроу в 2022 году 50,7% респондентов ответили, что его разрешат. 49,3% считают, что нет.

Также эксперты ответили на вопросы о развитии государственных программ поддержки строительства. 62,7% экспертов спрогнозировали продление программы госсубсидирования ипотеки.

Фото: www.v-kurse.ru

63,4% предположили, что программа поддержки низкомаржинальных застройщиков не получит широкого распространения в следующем году. 64,9% опрошенных позитивно оценили перспективы программы поддержки ИЖС профессиональными застройщиками.

Более подробно ознакомиться с результатами опроса можно здесь.

Другие публикации по теме:

Застройщики, которые удивили в этом году

Кто из застройщиков удивил ребрендингом в 2021 году

Девелоперы подведут итоги года и посетят Сколково на GMKTalks

Девелоперы обсудят итоги самого странного года на рынке недвижимости