Эксперты подвели итоги реализации программы льготной ипотеки

1 июля 2024 года завершилось действие программы льготной ипотеки. ДОМ.РФ подвел основные итоги ее реализации.

Фото: дом.рф

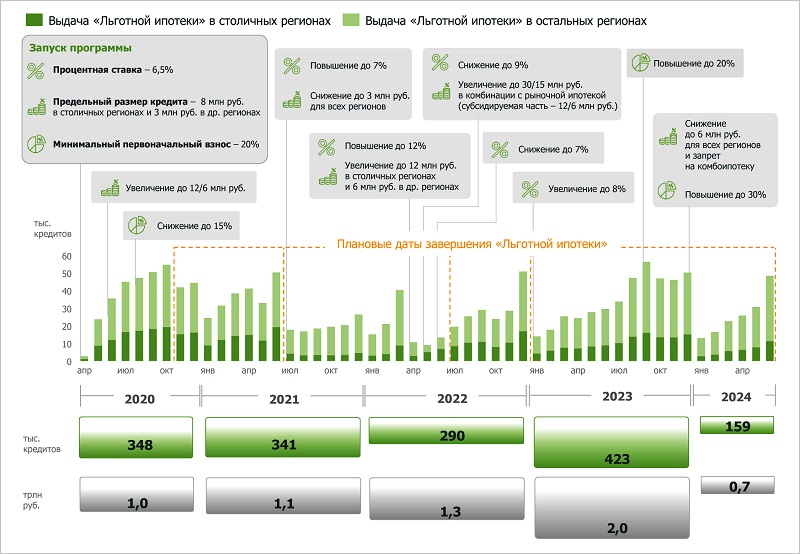

Льготная ипотека, напомнили специалисты Аналитического центра ДОМ.РФ, была запущена в апреле 2020 года как временная антикризисная мера поддержки граждан и строительной отрасли.

Впоследствии срок ее действия неоднократно продлевался, менялись и другие параметры — ставка, лимиты, требования к первоначальному взносу.

Условия льготной ипотеки неоднократно менялись в зависимости от состояния макроэкономической среды

Источник: ДОМ.РФ

За четыре года было выдано 1,6 млн кредитов на сумму свыше 6 трлн руб.

Программа была самой популярной: на нее пришлось 55% от общего объема выдачи ипотеки с господдержкой.

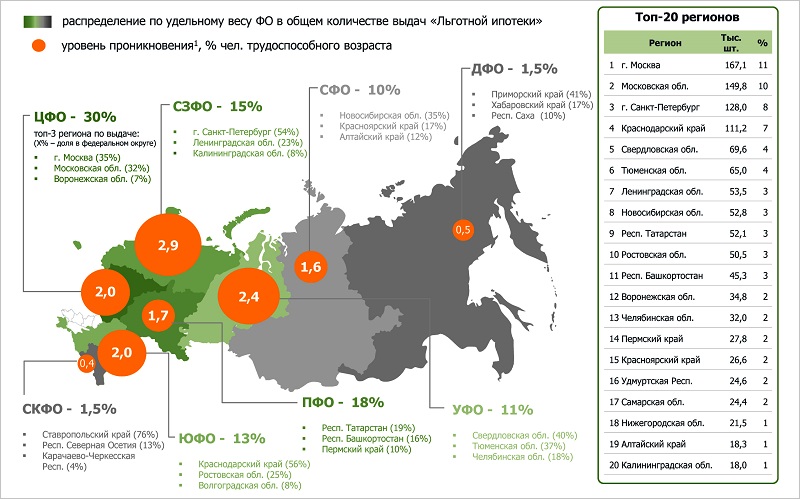

Более 60% выдач льготной ипотеки сконцентрировано в европейской части России

Источник: ДОМ.РФ

Действовала она на территории всей страны, но лидерами стали столичные регионы (32% всех кредитов).

Россияне использовали льготную ипотеку не только для покупки жилья в регионе проживания

Источник: ДОМ.РФ

При этом 30% сделок по льготной ипотеке на новостройки были межрегиональными: россияне с большой охотой покупали жилье в экономических и курортных центрах.

По мере роста цен снижалась площадь приобретаемых квартир и увеличивался

срок льготной ипотеки

Источник: ДОМ.РФ

Выгодные процентные ставки по льготной ипотеке (в среднем на 5 п. п. ниже рыночных) способствовали росту спроса, который в итоге и привел к удорожанию квартир в новостройках (почти в два раза с 2020 года).

Также снижалась площадь квартир и увеличивался срок кредитов.

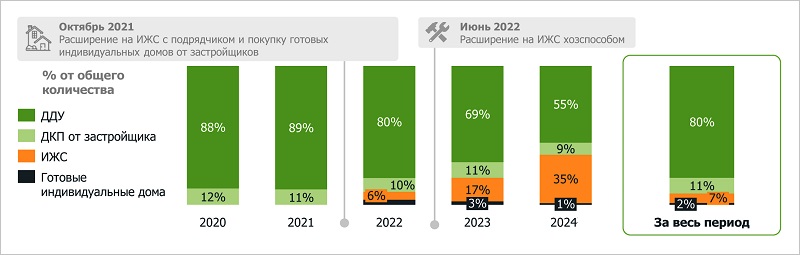

Востребованность льготной ипотеки на ИЖС росла по мере расширения ее условий

Источник: ДОМ.РФ

Изначально программа распространялась только на приобретение квартир в новостройках (91% займов за весь период), но затем была распространена на покупку и строительство индивидуальных домов.

Результаты реализации «Льготной ипотеки»

Источник: ДОМ.РФ

Общие выводы экспертов в целом позитивны. Льготная ипотека на новостройки помогла не только улучшить жилищные условия большого числа российских семей, но и стала стимулом жилищного строительства, в том числе в регионах, где ранее оно вообще не велось. Такое же влияние программа оказала и на сегмент ИЖС.

С 2020 года россияне приобрели почти 85 млн кв. м жилья на 8 трлн руб. Сегодня хорошим тоном считается ругать массовую льготную ипотеку на новостройки, но, как видим, итоги ее работы говорят сами за себя, отмечают авторы обзора.

Аналитики привели подробные данные по основным характеристикам выданных кредитов на квартиры в новостройках и ИЖС в ТОП-20 регионах за весь период действия программы.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Другие публикации по теме:

Эксперт: за время действия льготной ипотеки цены на новостройки в России выросли вдвое

Эксперты: разница в стоимости жилья на первичном и вторичном рынках за четыре года выросла до 19%

ЦБ: возвращения госпрограммы массовой льготной ипотеки на новостройки ожидать не стоит

Герман Греф: Льготную ипотеку можно сравнить с программами стимулирования организма

Эксперты отметили значительный рост выдачи ипотеки на ИЖС за год

Эксперты: майский рост спроса на льготную ипотеку оказался рекордным

Эксперты: темпы роста выдач льготной ипотеки в мае ускорились вдвое на фоне повышения ставок