Эксперты: покупатели московских квартир начали экономить на машино-местах

Приобретение парковки все чаще переходит в разряд необязательных покупок. Реализация этих лотов ощутимо снизилась: по итогам прошлого года — на целых 16,8%, сообщил портал IRN.RU, ссылаясь на исследование аналитиков премии Urban.

Фото: sevnotariat.ru

По информации специалистов, за сезон 2023 года, застройщикам «старой» Москвы удалось продать всего 4,1 тыс. лотов. Это на 16,8% меньше, чем годом ранее.

Здесь важную роль, по мнению авторов исследования, сыграло перераспределение покупательских потоков в пользу ТиНАО.

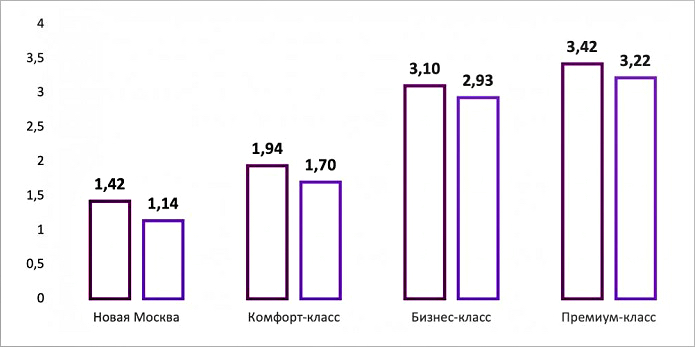

Средняя стоимость машино-места, млн руб.

Источник: Urban

Другим значимым фактором остается разница в цене. За год средний чек машино-места в комфорт-классе в «старых» округах Белокаменной поднялся на 14,1% — до 1,94 млн руб.

При переезде в Новую Москву можно было сэкономить более полумиллиона рублей, хотя ценник прибавил и там (+24,6%, с 1,14 млн руб. до 1,42 млн руб.).

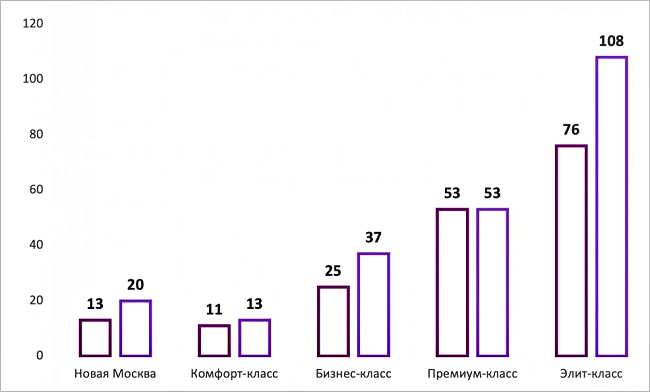

Количество проданных машино-мест на 100 реализованных квартир и апартаментов

(с округлением до целого)

Источник: Urban

Благодаря этим двум обстоятельствам реализация объектов автомобильной инфраструктуры в ТиНАО фактически удержалась на прежнем уровне — 3,7 тыс. лотов (-1,9% к показателям 2022 года). Но доля клиентов, покупавших машино-места одновременно с жильем, снизилась на 7 п. п. — до 13%.

В бизнес-классе положительная динамика сохраняется, но она не пропорциональна темпам реализации жилья. Спрос на места в паркингах этого сегмента вырос на 18,3%, а продажи квартир и апартаментов — на 77,8%.

В этом классе рост стоимости машино-мест в новостройках оказался существенно ниже, чем в масс-маркете (+5,8%, с 2,93 млн руб. до 3,10 млн руб.). Примерно на столько же изменилась средняя цена и в сегменте «премиум» (+6,2%, с 3,22 млн руб. до 3,42 млн руб.).

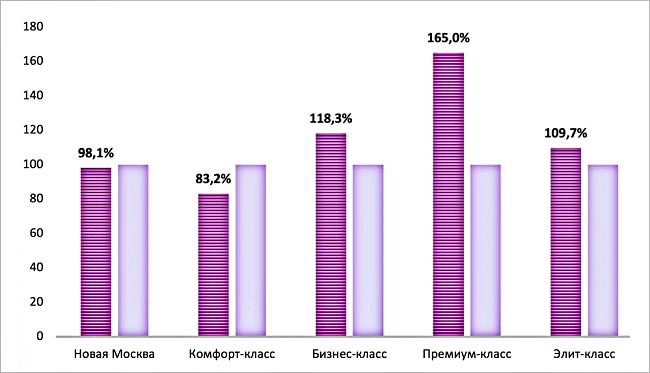

Динамика продаж машино-мест в новостройках Москвы, 2022—2023 годы

Источник: Urban

Повысился потребительский интерес к сдвоенным местам в паркинге. Этот вариант может сэкономить до 50% расходов в пересчете на метраж. Если в 2022-м было реализовано 126 подобных лотов, то через год спрос увеличился в 3,4, а в массовом сегменте — в 13,1 раза.

Суммарно в сезоне-2023 на покупку машино-мест в столичных проектах без учета лотов элит-класса было потрачено 46,3 млрд руб. (+24,8%).

«В нынешних социально-экономических условиях рост цен на жилье делает финансовую нагрузку на массового покупателя все более тяжелой», — заметила CEO и учредитель проектов Urban Ольга Хасанова (на фото ниже).

Фото: urbanus.ru

По ее данным, во II полугодии 2022-го стандартная квартира комфорт-класса (45 кв. м — 55 кв. м) в старых границах Москвы стоила 12,50 млн руб. Спустя год планка поднялась до 14,83 млн руб. Образовавшаяся разница (17 месячных зарплат) заметно больше средней стоимости машино-места.

«Теперь перед горожанином встает дилемма: экономить на паркинге или на метраже будущей квартиры, — отметила Ольга Хасанова и добавила: — Зачастую ему приходится экономить и на том, и на другом».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: по итогам I квартала спрос на машино-места увеличился вдвое

Росреестр: средняя цена машино-места в Москве превысила 3 млн руб.

Эксперты: за пять лет стоимость машино-места в «старой» Москве выросла в два раза

Эксперты зафиксировали рост спроса на ипотеку на машино-места практически вдвое

Нормативные размеры машино-мест могут уменьшиться

Эксперты: в столичных новостройках растет спрос на машино-места

Как россияне покупали гаражи и машино-места в 2023 году

Банк ДОМ.РФ: спрос на ипотеку на машино-места вырос вдвое

Эксперты: девелоперы начинают размещать в новостройках зарядные станции для электромобилей