Эксперты: после роста в 2023 году объем строительных работ в стране будет снижаться

Консалтинговое агентство INFOLine любезно предоставило порталу ЕРЗ.РФ обзор жилищного, гражданского, инфраструктурного строительства в России за I квартал 2023 года и проанонсировало продолжение исследования ситуации в отрасли за полгода.

Фото: INFOLine

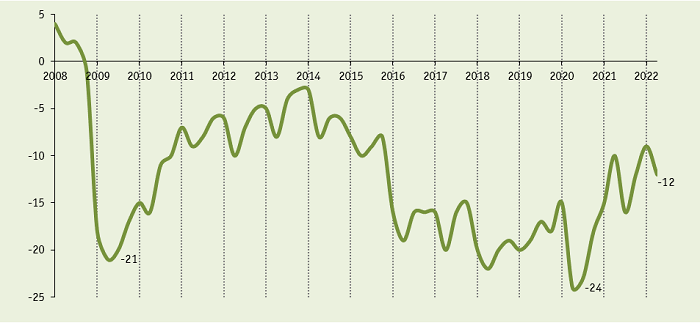

В январе — феврале на фоне активизации работ по государственным контрактам и федеральным инфраструктурным проектам объем строительства в сопоставимых ценах вырос на 8,8% до рекордных 2,26 трлн руб.

И это, как отметили эксперты, произошло, несмотря на замедление вывода на рынок новых многоквартирных домов (МКД).

Динамика объема строительных работ

Источник: INFOLine по данным Росстата

С марта начинается постепенное ухудшение динамики: сначала до 6%, а в апреле — уже до 5,7%.

По комплексной госпрограмме «Строительство», сообщил INFOLine, реализуются 145 крупных проектов. Общий объем федерального финансирования на пять лет составит 4,7 трлн руб.

Из них более 1,4 трлн руб. будет направлено в регионы (370 млрд руб. — в этом году).

Ввод зданий и сооружений в РФ по видам, млн кв. м

Источник: INFOLine по данным Росстата

Ввод в эксплуатацию жилых и нежилых зданий и помещений в первые три месяца увеличился на 3,5% — до 42,4 млн кв. м.

В сегменте нежилых зданий объем ввода вырос на 7% (до 6,4 млн кв. м), жилых — на 2,9% (до 35,9 млн кв. м.)

Ввод жилья МКД прибавил 10% (до 12,1 млн кв. м), а в индивидуальных снизился на 8% (до 16,8 млн кв. м).

Производство цемента, млн т

Источник: INFOLine по данным Росстата, ЕМИСС, ФТС

Анализируя ситуацию в промышленности стройматериалов, эксперты зафиксировали в I квартале снижение на 6,2% производства цемента — до 9,8 млн т и рост средних цен производителей (без НДС и доставки) на 17% — до 5 102 руб./т.

При этом объем экспорта вырос на 6%. Поставки осуществлялись в девять стран мира, но основными рынками сбыта оставались Казахстан и Беларусь.

Производство кирпича и прочих штучных стеновых материалов, млрд штук условного кирпича

Источник: INFOLine по данным Росстата, ЕМИСС

Объем производства штучных стеновых материалов в начале года снизился на 15,4% до почти 2,9 млрд штук условных кирпичей.

Производство ячеистых бетонов упало на 26,3%, бетонных блоков — на 10%, кирпича — на 8,4%.

А вот каковы главные итоги отраслевого обзора INFOLine за первую половину 2023 года.

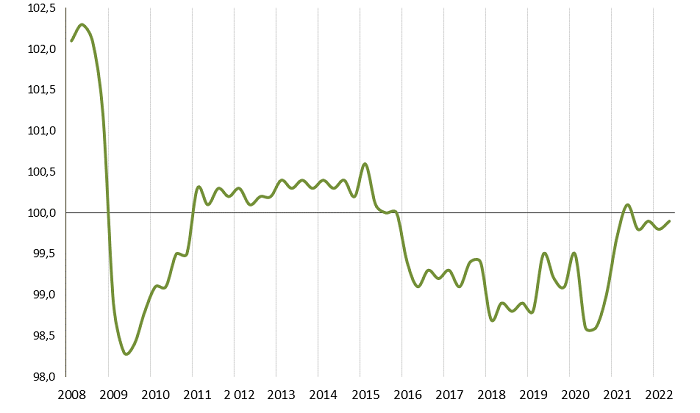

Динамика объема строительных работ

Источник: INFOLine по данным Росстата

По итогам первой половины года 95% от общего числа введенных объектов составило жилье. Объемы его строительства, информируют эксперты, сохранились на уровне аналогичного периода 2022 года (52,1 млн кв. м).

Драйвером спроса на жилищном рынке остаются льготные кредиты и ипотека, но, как следует из обзора, запланированные средства заканчиваются, а условия выдачи ужесточаются,

Фото: www.sarov24.ru

В январе — июне выдача ипотеки в годовом выражении выросла в полтора раза: банки выдали более 825 тыс. кредитов на 3,1 трлн руб. Поддержку рынку оказали льготные программы: их доля превысила 95% кредитования на первичном рынке и половину общего объема.

Активизация продаж жилья привела к увеличению притока средств на эскроу-счета, спровоцировав рост строительной активности девелоперов как по новым, так и по текущим проектам.

Ставки на первичном рынке росли из-за сворачивания «ипотеки от застройщиков», на вторичном почти не изменились, в результате спред между ними сократился с 7,1 п. п. до 3,8 п. п.

Фото: www.сип-дом-в-крыму.рф

Дальнейшее развитие отрасли, считают эксперты INFOLine, будет ограничено ростом стоимости материалов, конструкций, изделий и дефицитом квалифицированных кадров.

Ключевые же риски они видят в недостаточном финансировании инфраструктурных и государственных проектов.

Серьезным вызовом для стройиндустрии становится и нарастающая доля нераспроданного жилья. Так, в Московской агломерации в этом статусе находятся 61,5% квартир, в Санкт-Петербурге и Ленинградской области — 67,9%, в Краснодаре — 79%, в Омске — 80%, а в Челябинске — 83%.

В 2023 году, прогнозируют эксперты, объем строительных работ в сопоставимых ценах может вырасти на 3%—5%.

Однако далее, по их мнению, кривая пойдет вниз на фоне снижения инвестиционной привлекательности и стесненности госбюджета.

Другие публикации по теме:

Производство цемента на душу населения как показатель развития экономики страны

Эксперты: до конца 2023 года стоимость жилья не изменится, дальше — лишь в пределах инфляции

Марат Хуснуллин: итоги работы стройкомплекса в первом полугодии вселяют оптимизм

Росреестр: в Москве за полгода зарегистрировано максимальное число ИЖК

Эксперты: рынок ипотечного кредитования к концу года может достичь 6 млрд руб. (графики)

Эксперт: у роста выдачи ипотечных кредитов в России есть ряд конкретных причин

ЕРЗ.РФ: застройщики ускорили вывод в продажу новых проектов

На строительство инфраструктуры в девяти регионах дополнительно выделено 1,3 млрд руб.

Эксперты: разница в цене новостроек и вторичного жилья превышает 40%