Эксперты: потребительская активность на рынке жилья бизнес-класса выросла, а объем предложения снизился

Аналитики компании Метриум подвели итоги III квартала на первичном рынке бизнес-класса Москвы. За квартал было совершено 8,4 тыс. сделок по ДДУ — это более чем вдвое превышает результат III квартала 2022 года, и на 72,8% — II квартала 2023 года.

Фото: © Алёшина Оксана / Фотобанк Лори

Значительное увеличение спроса в июле — сентябре повлекло за собой снижение экспозиции на рынке новостроек бизнес-класса.

По итогам III квартала 2023 года объем предложения снизился (-5,3%) до 19,6 тыс. лотов.

Динамика предложения на первичном рынке недвижимости бизнес-класса по кварталам, количество лотов

Источник: Метриум

Предложение

На первичном рынке недвижимости бизнес-класса в III квартале в реализации находилось 125 проектов. Суммарный объем предложения, по данным аналитиков Метриум, на конец сентября составил 19,6 тыс. лотов, из них 15,3 тыс. — квартиры и 4,3 тыс. — апартаменты. Количество экспонируемых лотов на конец квартала снизилось на 5,3%.

Открытые продажи стартовали в пяти проектах: четыре ЖК и комплекс апартаментов.

Самый большой объем предложения в столице зафиксирован в ЮАО (25,1% рынка), ЗАО (13,5%) и СЗАО (12,7%).

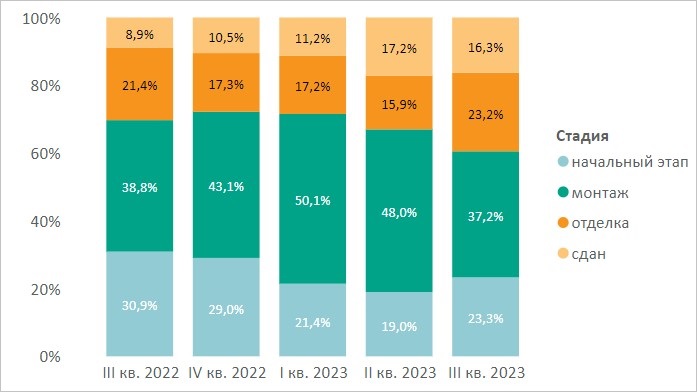

Структура предложения первичной недвижимости бизнес-класса

по стадии строительной готовности, количество лотов

Источник: Метриум

Что касается строительной готовности, то за квартал количество вариантов на стадии котлована увеличилось на 4,3 п. п., до 23,3%.

Доля готовых предложений составила 16,3% (-0,9 п. п. за полгода).

Структура предложения первичной недвижимости бизнес-класса по комнатности,

количество лотов

Источник: Метриум

В разрезе типологий, по данным исследования, существенных изменений не произошло. Подавляющее большинство в структуре предложения составляют двухкомнатные (33,3%, +1 п. п. за квартал) и однокомнатные (33%, -1,2 п. п.) лоты.

Многокомнатные квартиры и апартаменты стабильно занимают наименьшую часть рынка новостроек бизнес-класса.

Структура предложения первичной недвижимости бизнес-класса по типу отделки,

количество лотов

Источник: Метриум

В классификации по типу отделки в проектах бизнес-класса растет доля предложений с чистовой отделкой (17%, +1,3 п. п. за квартал). 22,2% (+0,5 п. п. за квартал) приходится на отделку white box.

Тем не менее наибольший объем предложения реализуется без отделки (60,8%, -1,8 п. п. за квартал).

Цены

Средневзвешенная цена квадратного метра на недвижимость бизнес-класса прибавила за квартал 3,2% и составила 430,8 тыс. руб. За год цена выросла на 2,3%.

Аналитики объясняют относительно небольшой рост цен высокой конкуренцией с проектами комфорт- (комфорт плюс) и премиум-классов.

В большей степени, по подсчетам экспертов, в III квартале подорожали квартиры (+4,9% за квартал). На апартаменты зафиксировано снижение цен (-7%).

Средневзвешенная цена предложения первичной недвижимости бизнес-класса по кварталам, руб. за кв. м

Источник: Метриум

Средний бюджет предложения в бизнес-классе за квартал вырос до 25,6 млн руб. (+3,2%). Средняя площадь лота — 59,4 кв. м.

По традиции популярностью пользуются лоты небольшой площади, от 30 кв. м до 50 кв. м, в ценовом диапазоне 15 млн руб. — 25 млн руб.

Распределение предложений на первичном рынке недвижимости бизнес-класса по площадям и бюджетам

Источник: Метриум

Согласно исследованию Метриум, растет доля договоров с использованием ипотечного кредитования.

В III квартале 2023 года 71% ДДУ заключено с использованием ипотечного кредитования.

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости бизнес-класса

по кварталам в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум

Спрос

На рынке новостроек бизнес-класса в III квартале 2023 года зарегистрировано 8,4 тыс. сделок (сделки физлиц). По сравнению с III кварталом 2022 года отмечается рост активности покупателей более чем в два раза.

Если сравнивать с II кварталом, то количество сделок увеличилось на 72,8%. В сентябре было заключено 3,2 тыс. сделок, в июле — 2,1 тыс. ДДУ.

Количество сделок по ДДУ на первичном рынке недвижимости бизнес-класса по кварталам, шт.

Источник: Метриум

Наибольшее число сделок на первичном рынке недвижимости бизнес-класса было заключено в ЮАО (24%).

Управляющий директор компании Метриум Руслан Сырцов (на фото) полагает, что спрос на новостройки бизнес-класса восстановился в полной мере.

Фото: www.metrium.ru

«В сентябре зафиксированы высокие темпы продаж, что в совокупности c планомерным ростом цен (с апреля 2023 года) говорит о постепенном восстановлении рынка», — пояснил эксперт.

По его словам, рост доли ипотечных сделок по итогам III квартала на 71% связан и с повышением процентных ставок по кредитам, тогда как часть покупателей предпочла приобрести квартиры на старых условиях.

«Вследствие высокой активности покупателей произошло сокращение объема экспозиции», — резюмировал Сырцов.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: рост спроса на новостройки бизнес-класса в Москве — около 45%

Эксперты прогнозируют усиление перетока покупателей на рынок новостроек

Эксперты: ажиотаж на рынке новостроек начинает спадать

Эксперты: в сентябре спрос на квартиры в новостройках Московского региона продолжил расти

Эксперты: за год регионы показали кратный рост по розничным продажам квартир и апартаментов

Эксперты: в сентябре продажи жилья в новостройках по ДДУ побили рекорд

Эксперты: меры, призванные охладить спрос на новостройки, вызвали обратный эффект

Эксперты: средняя цена 1 кв. м в «старой» Москве выросла за год на 15,9%

Рынок московских новостроек: цены и продажи растут, предложение сокращается

Эксперты: в сентябре в Московском регионе продажи оказались выше, чем в рекордном марте 2022 года

Эксперты: сентябрьские цены в московских новостройках по административным округам и классам жилья

Челябинск, Уфа и Москва — лидеры III квартала по росту цен на новостройки

Эксперты: в июле вырос спрос на новостройки комфорт- и бизнес-классов