Эксперты предложили ввести премирование для технического заказчика

Как анонсировал портал ЕРЗ.РФ, 2 марта в рамках РСН–2023 прошел круглый стол «Роль технического заказчика в управлении строительством: проблемы, перспективы, технологии».

Источник: www.smrte.ru

Встреча была организована Strategy Partners (входит в Группу Сбер), Smart Engineers (Группа компаний «СМАРТ ИНЖИНИРС»), ЕРЗ.РФ, АО «Экспоцентр».

В роли модератора выступил партнер Strategy Partners Михаил Ермилов (на фото ниже).

В рамках круглого стола были представлены итоги исследования Strategy Partners «Технический заказчик в строительстве».

Исследование проводилось во всех регионах РФ на основе нормативных, информационных материалов и онлайн-опроса представителей компаний, оказывающих услуги технического заказчика.

Как рассказали в своей презентации эксперты, на ноябрь 2022 года в РФ зарегистрирована 1 441 негосударственная компания с правом оказывать услуги технического заказчика.

Национальный стандарт Российской Федерации. Управление проектом в строительстве. Деятельность управляющего проектом (технического заказчика)

Источник: ГОСТ Р 57363–2016

Эти компании входят в три СРО в сфере изыскания, проектирования и строительства. Наибольшее их количество зарегистрировано в Москве, Московской области, Санкт-Петербурге и Ленинградской области.

Более половины опрошенных (56%) выступает только в роли исполнителя услуг. Тем не менее каждая компания может являться как заказчиком, так и исполнителем функций технического заказчика, в том числе и на собственных объектах.

Компании, имеющие право оказывать услуги технического заказчика в разрезе субъектов РФ

Источник: www.spark-interfax.ru

Более половины техзаказчиков (58%) оказывают полный комплекс услуг. Четверть компаний наряду с функциями технического управления проектом также предоставляют услуги строительного контроля.

В ходе исследования подтвердилось, что расценки технического заказчика для объектов с бюджетным финансированием и коммерческих объектов принципиально различны.

В бюджетном случае формирование цен основано на методике определения затрат, утвержденной приказом Минстроя России №297/пр от 02.06.2020.

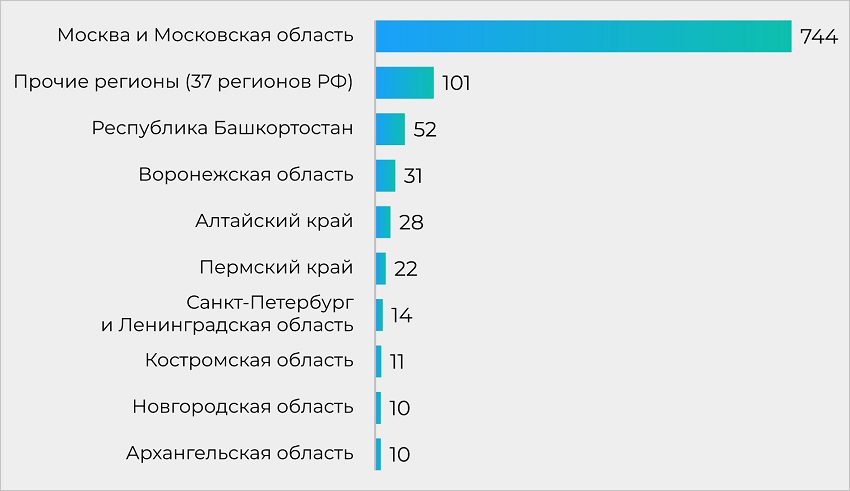

Распределение закупок услуг технического заказчика по регионам РФ

Источник: www. zakupki.gov.ru

«На технического заказчика возлагается большая ответственность за эффективное управление строительным процессом, — отметил руководитель исследования Михаил Ермилов. — Он играет важную роль организатора, который осуществляет взаимодействие между всеми участниками строительства».

Главная цель — достижение соответствия объекта строительства его технико-экономическим и технико-эксплуатационным качествам, предусмотренным проектными и нормативными требованиями.

Распределение закупок услуг техзаказчика по типам объектов

Источник: www.spark-interfax.ru

Исходя из этого, авторы презентации предлагают расширить законодательную базу и ввести механизмы премирования компании-техзаказчика за успешную реализацию проекта, экономию средств, ресурсов и сокращение сроков от идеи до ввода в эксплуатацию.

«В целом это может способствовать выведению строительного сектора на принципиально новый уровень», — считает Михаил Ермилов.

Другие публикации по теме:

Эксперты: умная новостройка невозможна без инфраструктуры и сотрудничества с провайдерами

На РСН–2023 поговорят о роли технического заказчика в управлении строительством

Застройщики: ТИМ определят будущее строительной отрасли России

Онлайн-продажи станут стандартом отрасли

Объявлены победители по 16 окружным и 119 региональным номинациям ТОП ЖК–2023

На РСН–2023 при участии Минстроя России награждены победители премии ТОП ЖК

Марат Хуснуллин обратился к участникам Российской строительной недели–2023

На РСН–2023 поговорят о роли технического заказчика в управлении строительством