Эксперты представили портрет покупателя готовой квартиры с помощью ипотеки

Аналитики Домклик составили портрет покупателя квартиры на вторичном рынке в различных округах страны, изучив ипотечные сделки Сбербанка за ноябрь 2024-го — январь 2025 года — период после последнего повышения ключевой ставки ЦБ до 21% годовых, произошедшее 25 октября.

Фото: © Валерий Елистратов / Фотобанк Лори

Согласно результатам исследования, на начало 2025 года медианный возраст заемщика по России составляет 38 лет, без особых различий по регионам (37—39 лет). Только в СКФО заемщики чуть моложе (35 лет).

Немногим более половины взявших ипотечные кредиты — это женщины (55%). По федеральным округам доля женщин, оформивших ипотеку, находится в диапазоне 53% — 56%, в Южном и Северо-Кавказском федеральных округах цифра приближается к 60%.

Медианный доход покупателя составляет 168 тыс. руб. По отношению к прошлому году показатель вырос в два раза (с 84 тыс. руб.). Самые высокие доходы зафиксированы в ЦФО и СЗФО (243 тыс. руб. и 179 тыс. руб. соответственно). Доходы ниже общероссийского уровня отмечены в УФО (140 тыс. руб.), СФО (137 тыс. руб.), ПФО (124 тыс. руб.) и СКФО (90 тыс. руб.).

58% заемщиков состоит в браке (+1% по сравнению с прошлым годом). Самая высокая доля семейных заемщиков зафиксирована в СКФО (63%) и в ЮФО (61%), а больше всего заемщиков, не регистрировавших брак, отмечено в ДФО (46%).

Около 80% заемщиков бездетны, примерно 19% имеют одного-двух детей, доля многодетных семей по РФ — около 1,1%. Чуть выше процент многодетных в СКФО (1,6%), ДФО (1,4%) и УФО (1,4%).

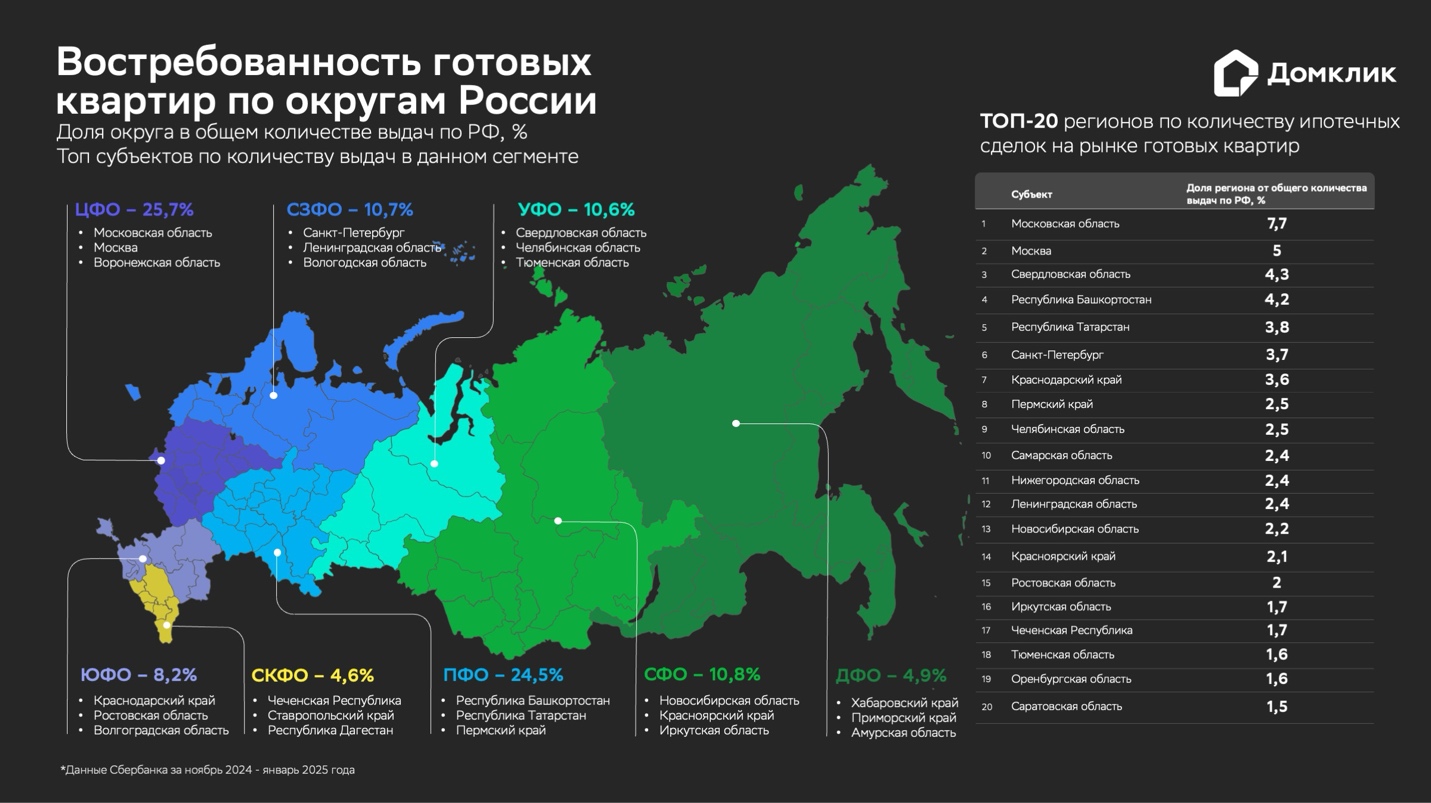

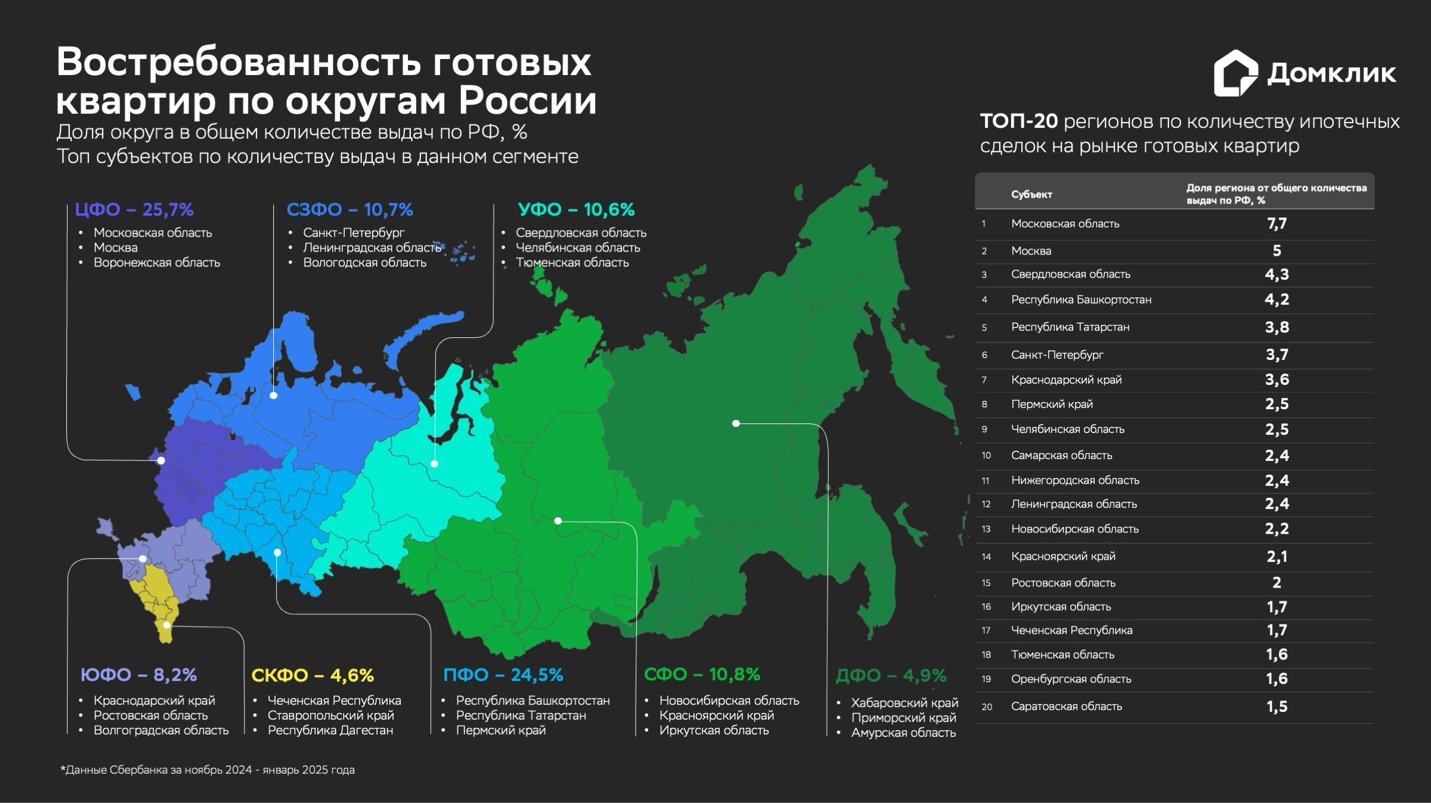

Значительная часть заемщиков сконцентрирована в ЦФО (25,7%) и ПФО (24,5%). В исследуемый период на них пришлось более половины всех выдач в сегменте готовых квартир.

Доли Сибирского, Северо-Западного и Уральского округов составляют примерно по 11%.

Наименьшее количество ипотечных сделок зафиксировано на рынке готовых квартир Дальневосточного и Северо-Кавказского федеральных округов — по 5% от общего количества сделок по стране.

Аналитики полагают, что относительно низкий спрос на готовые квартиры в ДФО объясняется довольно жесткими условиями «Дальневосточной ипотеки»: по программе можно приобрести готовые квартиры лишь на территории сельского населенного пункта или моногорода, входящего в состав ДФО, а также в Магаданской области и Чукотском АО.

Сравнительно низкий процент в СКФО эксперты объясняют особенностями предложения на Северном Кавказе, где больше распространена загородная недвижимость. На сегодня на готовые квартиры и жилье в новостройках здесь приходится 18% и 22% рынка предложения соответственно, а доля загородных домов достигает 43%.

Большинство сделок, как и ранее, оформляют в крупнейших регионах: Московской области (7,7% сделок), Москве (5,0%), Свердловской области (4,3%), республиках Татарстан (5,8%) и Башкортостан (4,2%).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Микрофинансовым организациям могут разрешить выдавать ипотеку: мнения экспертов

Эксперты назвали регионы России с потенциалом расширения «Семейной ипотеки» на готовое жилье

Эксперты: лучше отложить, чем строить

Росстат: ввод жилья в России за январь — декабрь 2024 года уменьшился на 2,4% (графики)

В апреле условия льготной ипотеки распространят на вторичное жилье

Эксперт: в декабре новостройки по объему выданной ипотеки наконец-то обогнали вторичное жилье

Владимир Путин: «Семейная ипотека» под 6% должна остаться «без всяких изъятий»