Эксперты прогнозируют падение продаж квартир в бизнес-классе и их рост в эконом-сегменте

На конференции «Цифровизация в девелопменте. Итоги 2022. Планы 2023» прошла дискуссия и онлайн-голосование застройщиков и IT-компаний по трендам прошедшего года и прогнозам на текущий. В онлайн- и офлайн форматах в мероприятии приняли участие более 600 человек, что стало рекордом для подобных конференций НОЗА и портала ЕРЗ.РФ.

Общие тренды цифровизации девелопмента: 2022 vs 2023

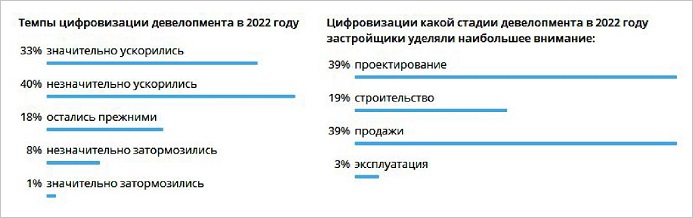

Более 70% участников дискуссии считают, что в прошлом году темпы цифровизации девелопмента ускорились.

При этом наибольшее внимание уделялось цифровизации стадий проектирования и продаж — по 39% голосов.

Источник: ЕРЗ.РФ

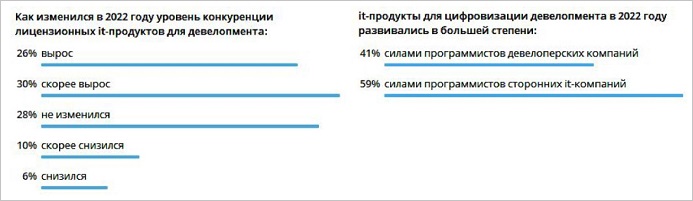

По мнению половины участников голосования, уровень конкуренции лицензионных IT-продуктов для девелопмента вырос (56%). А вот мнения о том, чьими силами развивались IT-продукты в прошедшем году, разделились почти поровну.

59% респондентов отдали голоса за программистов сторонних IT-компаний, 41% — за программистов девелоперских компаний.

Источник: ЕРЗ.РФ

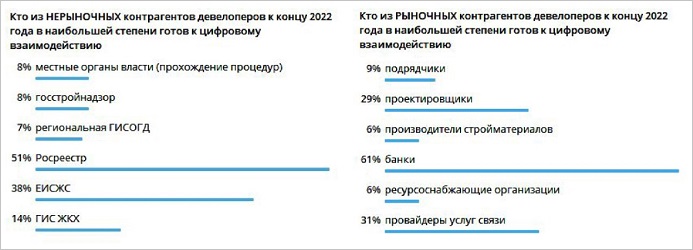

По мнению профессионального сообщества, Росреестр больше всего готов к цифровому взаимодействию из нерыночных контрагентов (51% голосов). На втором месте ЕИСЖС (38% голосов), далее с большим отрывом ГИС ЖКХ (14%).

Из рыночных контрагентов участники конференции в первую очередь отметили банки, провайдеров услуг связи, проектировщиков.

Источник: ЕРЗ.РФ

Участники рынка ожидают ряд важных инициатив от органов власти и институтов развития. Ключевые из них — развитие аналитических сервисов ДОМ.РФ (МКД и ИЖС), предоставление инструментов перехода на ТИМ (обучение, методология, ПО), дисконты по кредитным ставкам при использовании ТИМ, развитие сервиса электронной регистрации ДДУ.

Источник: ЕРЗ.РФ

Цифровизация проектирования и строительства

Участники конференции сошлись во мнении, что темпы цифровизации стадий проектирования и строительства в 2022 году либо значительно, либо незначительно, но ускорились. За эти варианты проголосовал 71% человек.

Прогноз на 2023 год: 86% считают, что темпы продолжат ускоряться.

Источник: ЕРЗ.РФ

Пока трудно предсказать, какими темпами будет продвигаться процесс цифровизации, поскольку на нем сказывается большое число внешних факторов. Например, цифровизация проектирования, можно сказать, замедлилась из-за ухода с российского рынка такого крупного игрока, как Autodesk Revit.

Вместе с тем профессиональное сообщество на это смотрит оптимистично: 60% участников конференции считают, что альтернатива будет найдена. Компании будут делать упор на интеграцию отечественных цифровых решений. Только 14% считают, что альтернативу найти не удастся.

Источник: ЕРЗ.РФ

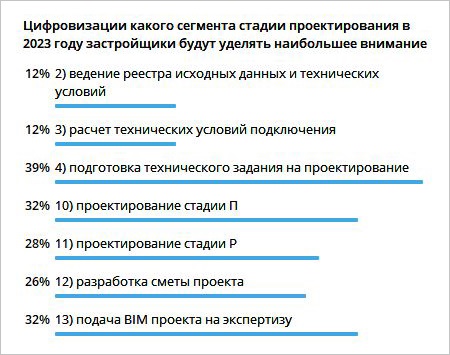

Профессиональное сообщество ожидает, что в 2023 году на этапе проектирования наибольшее внимание будет уделяться цифровизации подготовки технического задания (39%), проектирования стадии П (32%) и стадии Р (28%), а также подаче BIM-проекта на экспертизу (32%).

Источник: ЕРЗ.РФ

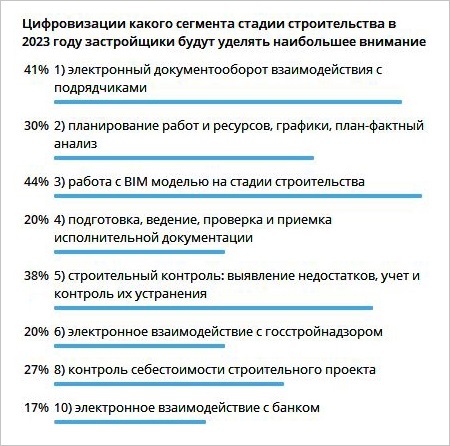

Оживленную дискуссию вызвал вопрос о цифровизации сегментов стадий строительства в 2023 году.

Большинство вариантов ответа получили почти одинаковое число голосов: работа с BIM-моделью на стадии строительства (44%), электронный документооборот взаимодействия с подрядчиками (41%), строительный контроль: выявление недостатков, учет и контроль их устранения (38%), планирование работ и ресурсов, графики, план-фактный анализ (30%).

Источник: ЕРЗ.РФ

Цифровизация продаж

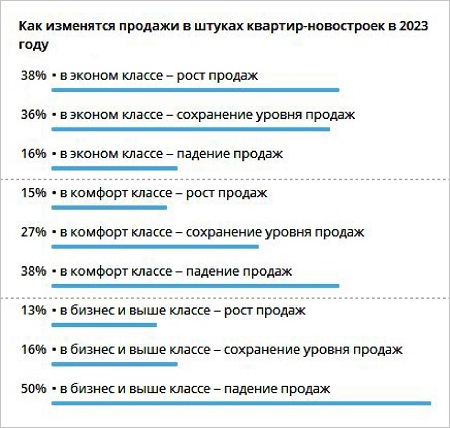

Темпы продаж квартир эконом- и комфорт-классов в 2023 году будут расти благодаря программам господдержки ипотечного кредитования.

При этом продажи в более высоких классах (комфорт и бизнес) могут просесть из-за того, что здесь госпрограммы практически не востребованы и высока ценовая конкуренция с вторичным рынком.

Источник: ЕРЗ.РФ

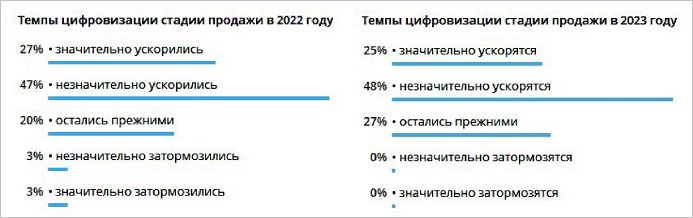

Цифровизация стадии продаж в 2022 году, по мнению участников конференции, ускорилась.

Прогнозы на 2023 год также оптимистичные: 48% считают, что темпы цифровизации продолжат незначительно ускоряться, 25% — что они ускорятся значительно.

Источник: ЕРЗ.РФ

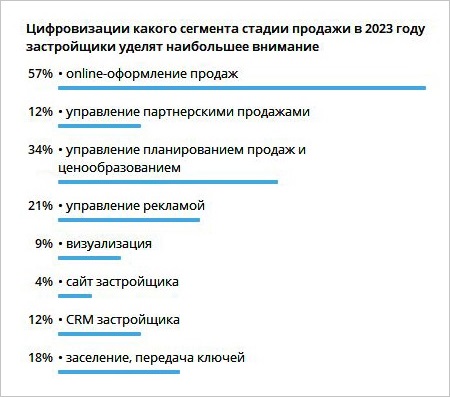

Онлайн-оформление продаж (57% голосов), управление планированием продаж и ценообразованием (34%), управление рекламой (21%), заселение, передача ключей (18%), по мнению респондентов, станут ключевыми сегментами стадии продаж, цифровизации которых застройщики уделят внимание в 2023 году.

Источник: ЕРЗ.РФ

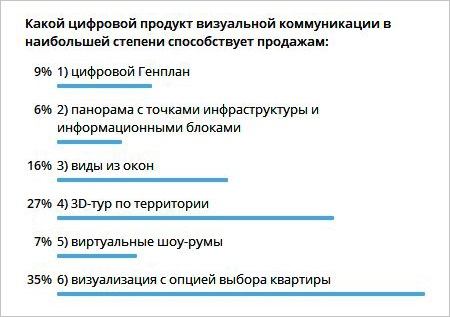

Участники рынка считают, что продажам способствует в первую очередь визуализация с опцией выбора квартиры (35%), 3D-тур по территории (27%), а также виртуальные виды из окон (16%).

Источник: ЕРЗ.РФ

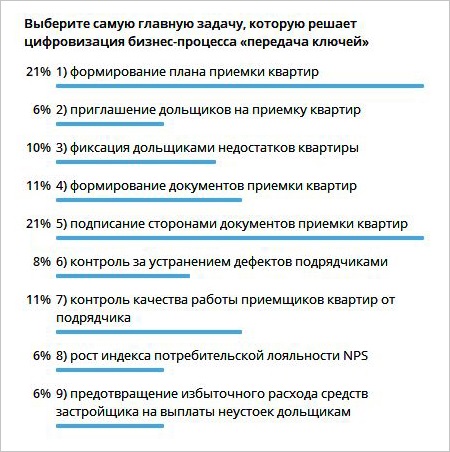

Важным этапом стадии продаж является передача ключей. Цифровизация этого бизнес-процесса, по мнению участников рынка, решает ряд важных задач. В первую очередь это формирование плана приемки квартир и подписание сторонами документов приемки квартир (по 21% голосов).

Второе место разделили формирование документов приемки квартир и контроль качества работы приемщиков квартир от подрядчика (по 11%). На третьей позиции — фиксация дольщиками недостатков квартир (10%).

Источник: ЕРЗ.РФ

Цифровизация эксплуатации

Что касается эксплуатации, то здесь оценки итогов 2022 года разделились. 49% проголосовавших считают, что цифровизация данной стадии незначительно ускорилась, 35% — что ее темпы остались прежними.

60% респондентов прогнозируют незначительное ускорение цифровизации эксплуатации в 2023 году, 20% более оптимистичны и ожидают значительного ускорения.

Источник: ЕРЗ.РФ

Значимость сегментов умного МКД для цифровизации в 2023 году распределилась следующим образом:

• учет потребления ресурсов (44%);

• клиентский сервис (34%);

• умная квартира (32%);

• аналитика потребления ресурсов и управление инженерией дома (по 30%);

• управление доступом (26%);

• видеонаблюдение и видеодомофония (по 20%);

• видеоаналитика (6%).

Ключевыми трендами в развитии умного управления энергопотреблением квартир в новостройках, по мнению участников голосования, являются:

• умные счетчики (51%);

• умное управление электроприборами (40%);

• умное управление освещением (34%);

• интерактивное отображение истории энергопотребления (23%);

• интерактивное отображение сравнения со средними показателями по дому (19%);

• умное управление розетками (10%);

• push-уведомления при энергопотреблении сверх норматива и при накопленном энергопотреблении выше заданных параметров (по 8%);

• push-уведомления при аномалиях электропотребления (6%).

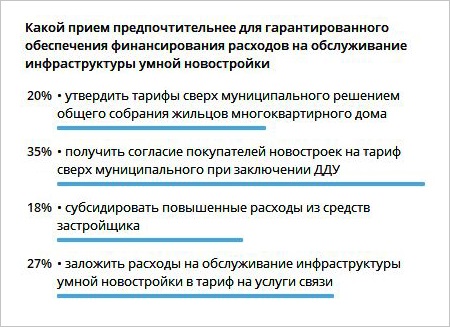

Важным вопросом для профессионального сообщества и граждан остается вопрос финансирования расходов на обслуживание инфраструктуры умной новостройки.

По мнению застройщиков и IT-компаний, гарантированное финансирование расходов может обеспечить согласие покупателей новостроек на тариф сверх муниципального при заключении ДДУ (35%), учет расходов в тариф на услуги связи (27%), утверждение тарифов сверх муниципального решением общего собрания жильцов МКД (20%), субсидирование повышенных расходов из средств застройщика (18%).

Источник: ЕРЗ.РФ

В мероприятии приняли участие представители Минстроя России, Росреестра, ДОМ.РФ, Лаборатории цифровизации жилья, АНО «Умный МКД», НОТИМ, застройщиков ГК Самолет, Брусники, ГК А101, ГК Железно, ГК ТОЧНО, Неометрии и других девелоперов, IT-компаний «Аметист Кэпитал» (Amethyst Group), BuildDocs, Адепт, Renga Software, ALLIO, Rukki Pro, FORMIND, Profitbase, Smartis. Progress, «Базис-Недвижимость», Virtual Land, Юникорн, Albacore, LETIT, компания Е-ШКАФ.

Организаторы конференции: НОЗА, портал ЕРЗ.РФ, НОТИМ, АНО «Умный МКД». Информационный партнер: REPA Association.

Фотоотчет и презентации опубликованы на портале ЕРЗ.РФ по ссылке.

Другие публикации по теме:

Цифровизация жилищного строительства — задача непростая, но необходимая для девелоперов

ДОМ.РФ планирует запустить новые сервисы по повышению продаж застройщиков

Росреестр: более 80% заключенных в 2022 году ДДУ — электронные

С февраля 2023 года Минстрой России и ДОМ.РФ будут проводить масштабные стратегические сессии по ТИМ

ЕРЗ.РФ приглашает девелоперов на обсуждение итогов и прогнозов цифровизации в девелопменте

Цифровизация поможет застройщикам получить скидку по проектному финансированию в Сбербанке

Правительство утвердило сроки поэтапного внедрения ТИМ в долевом строительстве

Эксперты: цифровизация станет естественной потребностью, когда она облегчит жизнь строителям