Эксперты прогнозируют сохранение средней стоимости жилья в новостройках и продолжение мер поддержки отрасли

Группа аналитиков Эксперта РА подготовили к «Финансовому форуму рынка недвижимости» исследование, в котором на основе анализа основных тенденций рынка дали прогноз на ближайшие два года.

Фото Эксперт РА

Рецепт успешного развития отражен уже в названии работы: «Будущее рынка девелопмента: сохранить ипотечный фундамент».

По данным авторов исследования, с начала 2020-го по февраль 2023 года средние цены в новостройках России выросли более чем на 80%.

Рекордным по объемам выдачи ипотечных кредитов оказался 2021-й, а в 2021—2022 годах были побиты рекорды по старту нового жилищного строительства.

Фото: www.stroimprosto-msk.ru

«Стоит отметить, что в 2022 году около 70% всех сделок происходило с использованием ипотечных средств в рамках программ субсидирования либо государства, либо застройщика», — прокомментировал исследование руководитель направления по недвижимости корпоративно-инвестиционного бизнеса Совкомбанка Стефан Ясногорский (на фото).

В 2022 году средний размер выданной ипотеки

оказался на максимальных уровнях, как и цены на квартиры, тыс. руб.

Источник: ДОМ.РФ

С начала 2020-го по февраль 2023 года увеличился с 2,2 до 3,6 млн руб. (или на 63%) и средний размер ипотечного заимствования, что лишь незначительно отстает от динамики цен на первичном рынке.

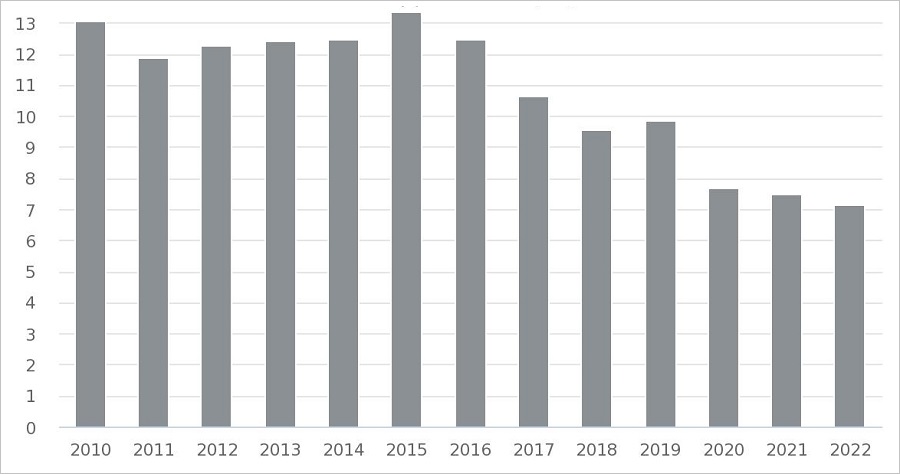

Средневзвешенная ставка по ипотечным продуктам в последние годы

находится на исторических минимумах. Никогда брать ипотеку в России еще не было так дешево! (%)

Источник: ДОМ.РФ

Одна из причин роста ипотечного кредитования на рынке новостроек — введенные в 2020 году механизмы льготной ипотеки. В 2022 году появилось еще и такое явление, как «ипотека от застройщика». В результате средняя ставку по ипотечным продуктам опустилась до исторического минимума.

Платой за низкие ставки стало завышение стоимости квартир при покупке, что принесло на рынок новые риски и вызвало резкое противодействие Банка России.

Разница между ипотечными ставками на вторичном (красный график) и первичном

(синий график) рынках стала особо заметной в 2022 году, %

Источник: ДОМ.РФ

Сегодня перед девелоперами стоит задача поддержать спрос на новостройки, который смещается в пользу вторичного рынка. Правительству важно сохранить и нарастить объем строительства и ввода новых объектов. А Банку России — не допустить формирования пузыря, связанного с кредитованием сферы жилищного строительства.

Авторы исследования делают вывод, что «ближайший год станет годом формирования нового баланса на рынке девелопмента».

Фото: www.itd2.mycdn.me

«В текущем году банки будут подходить к выдаче новых проектных кредитов более осмотрительно, так как прогнозирование будущих потоков любого проекта в текущей фазе рынка значительно осложнено», — считает Стефан Ясногородский.

В работе экспертов приведены основные ожидания застройщиков. Большинство из них закладывает цену за 1 кв. м в 2023—2024 годах на уровне 2022 года.

Застройщики не рассчитывают на существенный рост стоимости жилья, но и не готовы снижаться от достигнутых уровней. При этом доля ипотеки в их ожиданиях заложена на стабильно высоком уровне — в пределах 50%—80%.

Фото: www.planirovkainfo.ru

В пользу удержания спроса многие застройщики скорректировали свои планы по старту новых проектов в меньшую сторону. Аналитики Эксперт РА говорят о существенных сокращениях в 30%—40%.

В качестве нового тренда у ряда девелоперов появились квартиры с отделкой. Это попытка расширения продуктовой линейки и дополнительный способ оказать поддержку маржинальности бизнеса.

«Можно сделать вывод, что застройщики будут стремиться сохранить цены и маржинальность проектов, даже если придется за это заплатить уменьшением объемов строительства», — делают выводы авторы исследования.

Фото: www.in-news.ru

Аналитики также предполагают, что ипотечная льготная программа с господдержкой будет продолжена в том или ином виде.

Поскольку, считают авторы исследования, «она крайне важна как для индустрии строительства за счет формирования должного уровня спроса, так и для банковской индустрии за счет продажи ипотечных продуктов и проектного финансирования».

Фото: www.storage.stroitelstvo365.ru

Не исключают они и развитие ипотечных продуктов от застройщика.

Когда ставки по таким продуктам от месяца к месяцу стабильно идут вверх, скорее всего будет найдена «золотая середина», которая не вызовет вопросов у регулятора, но сможет стимулировать продажи, уверены эксперты.

Фото: raexpert.ru

Авторами исследования являются управляющий директор по корпоративным, суверенным и ESG рейтингам Эксперт РА Гульназ Галиева (на фото выше), младший директор Группы корпоративных рейтингов Эксперт РА Роман Андреев (на фото ниже) и ведущий аналитик этой группы Мария Волик (на фото ниже).

Фото предоставлено пресс-службой Эксперт.РА

Они напоминают, что, согласно Стратегии развития строительной отрасли и ЖКХ, ежегодная цель по вводу жилья составляет 120 млн кв. м.

Эксперты считают, что это послужит дополнительным фактором поддержки для дальнейшего продления льготных ипотечных программ.

Фото предоставлено пресс-службой Эксперт.РА

«В данном контексте государственная цель по объему строительства расходится с планами девелоперов, заинтересованных в устойчивости своих бизнес-моделей, но баланс интересов государства и частного сектора является достижимым под чутким присмотром регуляторов», — резюмируют авторы исследования.

Другие публикации по теме:

Эксперты: объем непроданного жилья у российских девелоперов достиг почти 70 млн кв. м

Эксперты: цена 1 кв. на рынке новостроек в 2023 году кардинально не изменится

Эксперты: предложение новостроек в Москве выросло за год в 1,5 раза

Опубликован ТОП по вводу жилья по итогам I квартала 2023 года

Эксперты: цены на недвижимость в России растут быстрее средней зарплаты

Эксперты: падение спроса на столичные новостройки привело к резкому снижению числа сделок

Эксперты: в Петербургском регионе, как и в Московском, спрос на новостройки упал

Эксперты: год в Московском регионе начался с падения — продаж, выручки и спроса на ипотеку

ЕРЗ.РФ: застройщики сдерживают старт продаж новостроек по новым проектным декларациям