Эксперты: расчетный срок реализации проектных остатков в Ленинградской области — более 3 лет

Аналитики платформы bnMAP.pro подготовили отчет о структуре и динамике рынка новостроек Петербургского региона за март 2024 года.

Фото: bnmap.pro

По данным экспертов, в последнем месяце I квартала в Санкт-Петербурге было зарегистрировано 3,9 тыс. лотов в сделках (+21,9% к февралю и +16,7% за год), в Ленинградской области — 1,7 тыс. (+21,4% и 13,6% соответственно).

Динамика ценообразования лотов в сделках, руб., 2022—2024 годы

Источник: bnMAP.pro

За январь — март, по сравнению с тем же периодом 2023 года, средняя цена 1 кв. м в Северной столице выросла на 10,4%, лот «подрос» на 3,7%. В области стоимость «квадрата» увеличилась на 2,5%, бюджет сделки снизился на 1,3%.

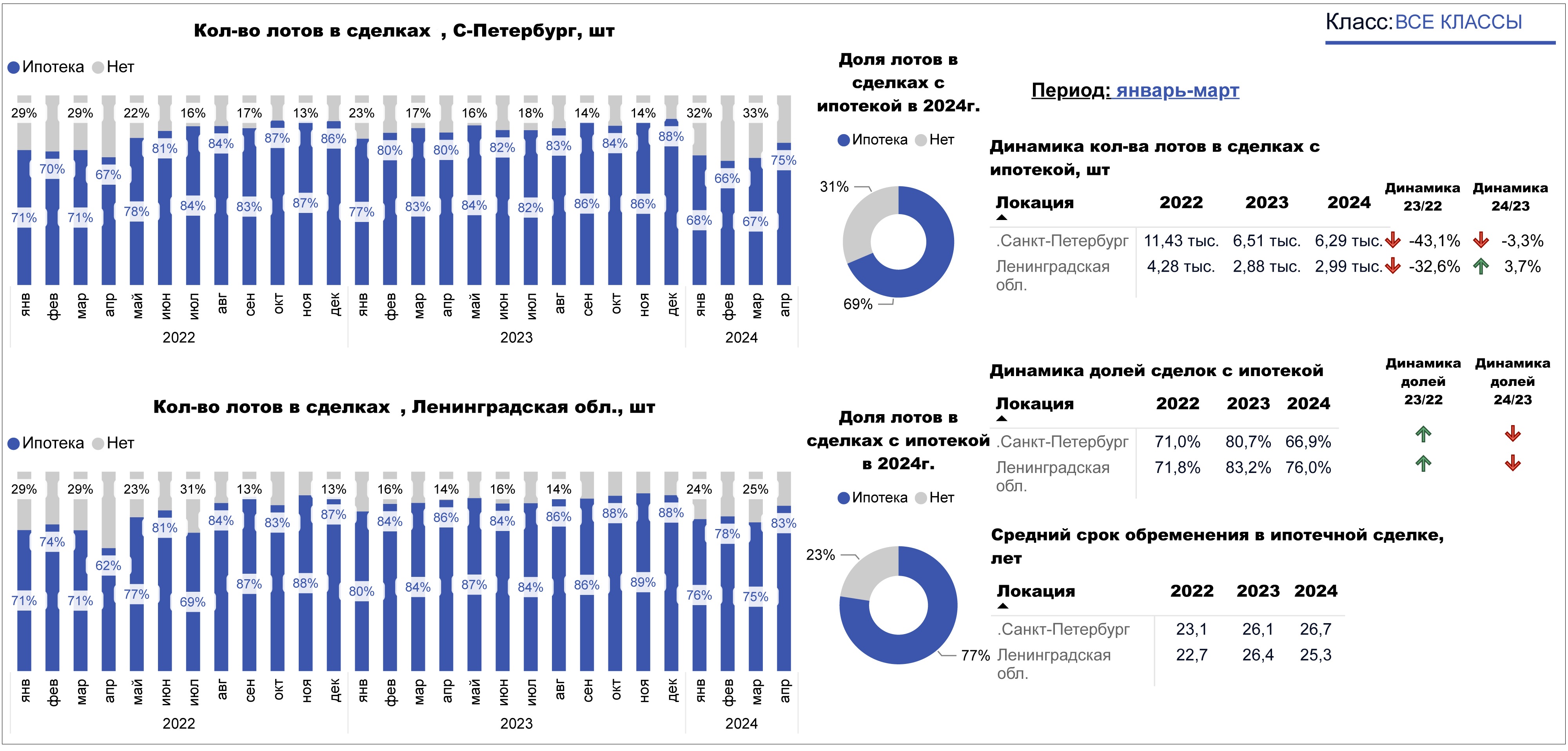

Динамика по количеству лотов в сделках с ипотекой, 2022—2024 годы

Источник: bnMAP.pro

В I квартале число сделок с ипотекой в Санкт-Петербурге по сравнению с аналогичным периодом прошлого года уменьшилось на 3,3%, а в области оно выросло на 3,7%.

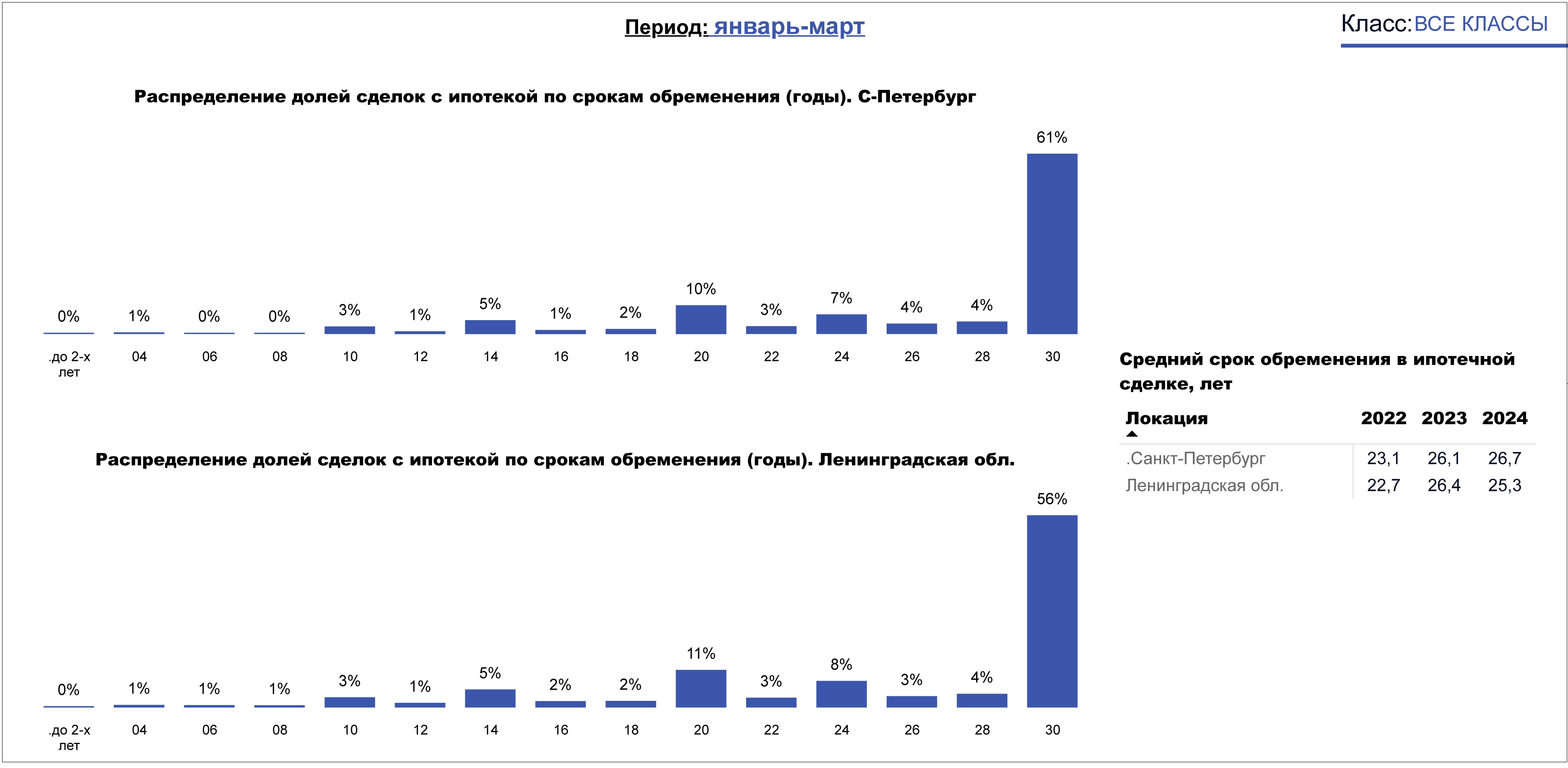

Распределение количества лотов в сделках с ипотекой по срокам обременения, 2022—2024 годы

Источник: bnMAP.pro

По итогам января — марта средний период обременения в сделках с ипотекой в Санкт-Петербурге составил 26,7 лет, в Ленинградской области — 25,3 года.

Аналитики обратили внимание и на структуру проектных объемов. Расчетный срок реализации остатков на момент проведения мониторинга они оценили для Северной столицы в 23 месяца, для области — в более чем 3 года.

Фото предоставлено пресс-службой bnMAP.pro

Как ранее отмечал руководитель платформы Сергей Лобжанидзе (на фото), 36 месяцев являются предельным сроком.

Таким образом, вся совокупность проектов в регионе сегодня находится в зоне риска.

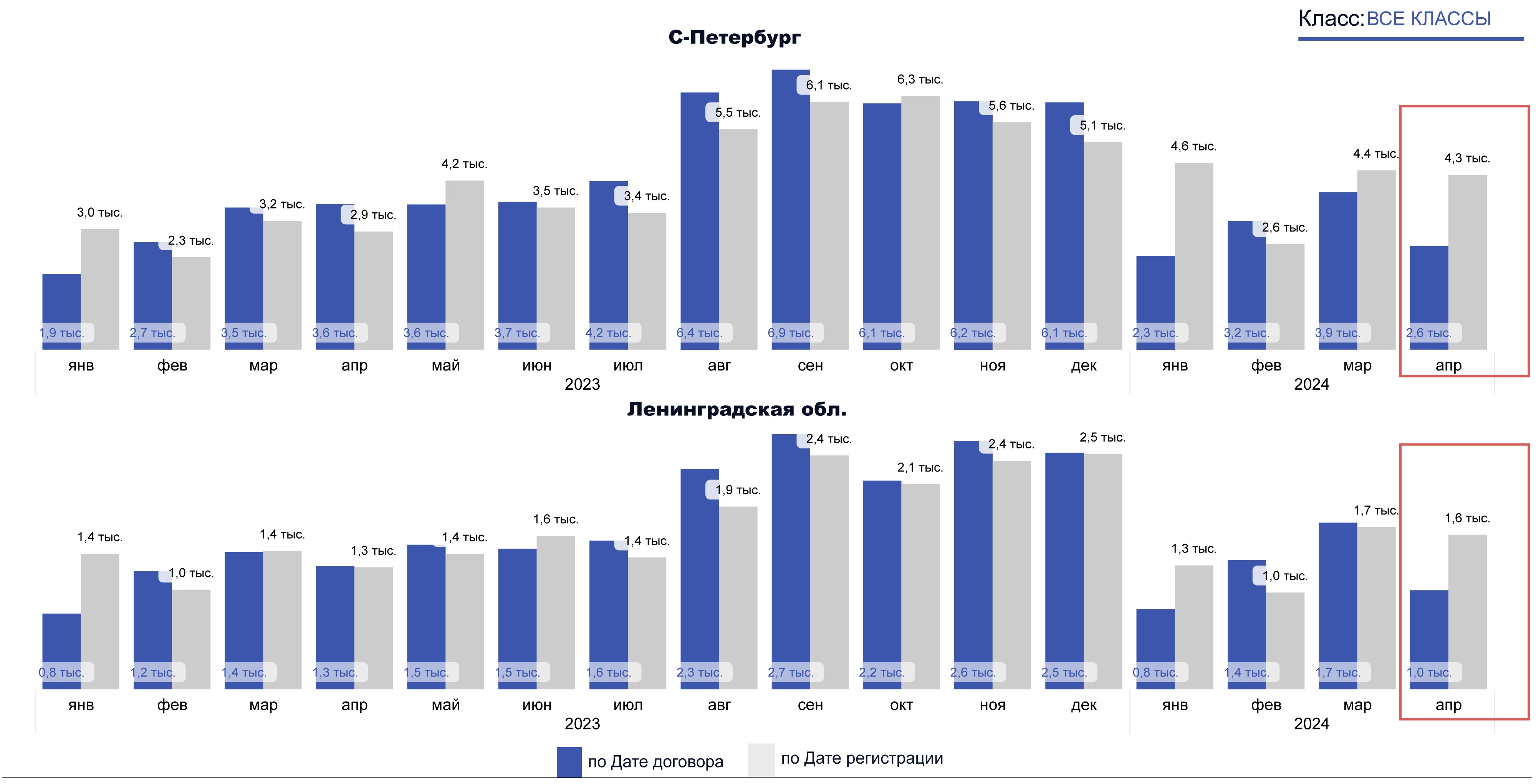

Сравнение количества лотов в сделках по датам регистрации и динамике, 2022—2024 годы

Источник: bnMAP.pro

Отчет включает также прогнозные значения спроса на апрель. По предварительным данным, в прошлом месяце в Санкт-Петербурге прошли регистрацию 2,6 тыс. сделок, в Ленинградской области — 1,0 тыс.

Эксперты ожидают, что реальный спрос в апреле составит 4,3 тыс. и 1,6 тыс. соответственно. С подробным отчетом bnMAP.pro можно ознакомиться здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в апреле продажи квартир и апартаментов в Петербургском регионе выросли на 6%

Эксперты: вывод нового жилья на рынок Санкт-Петербурга заметно сократился

Эксперты: в I квартале Москва и Санкт-Петербург вышли в лидеры по спаду выдач льготной ипотеки

Эксперты: после зимнего охлаждения в марте на рынке петербургских новостроек началась «оттепель»

Эксперты: в феврале доля ипотеки на рынке новостроек Санкт-Петербурга упала с 85% до 62%

Эксперты: в феврале продажи на первичном рынке Петербургского региона упали на 44%

Эксперты объяснили январское падение выдачи ипотеки в Санкт-Петербурге

В Сбербанке прогнозируют резкое падение выдачи ипотек в Санкт-Петербурге и Ленинградской области

Эксперты: январское затишье на рынке новостроек Санкт-Петербурга и Ленинградской области