Эксперты рассчитали переплату по ипотеке при рыночной ставке

Получилось, что при ставке 20% и сроке кредита 30 лет переплата по ипотеке в России достигает 500% от суммы кредита, а при сроке 10 лет она составляет более 130%, подсчитали для РИА Недвижимости специалисты.

Фото: Сергеев Валерий / Фотобанк Лори

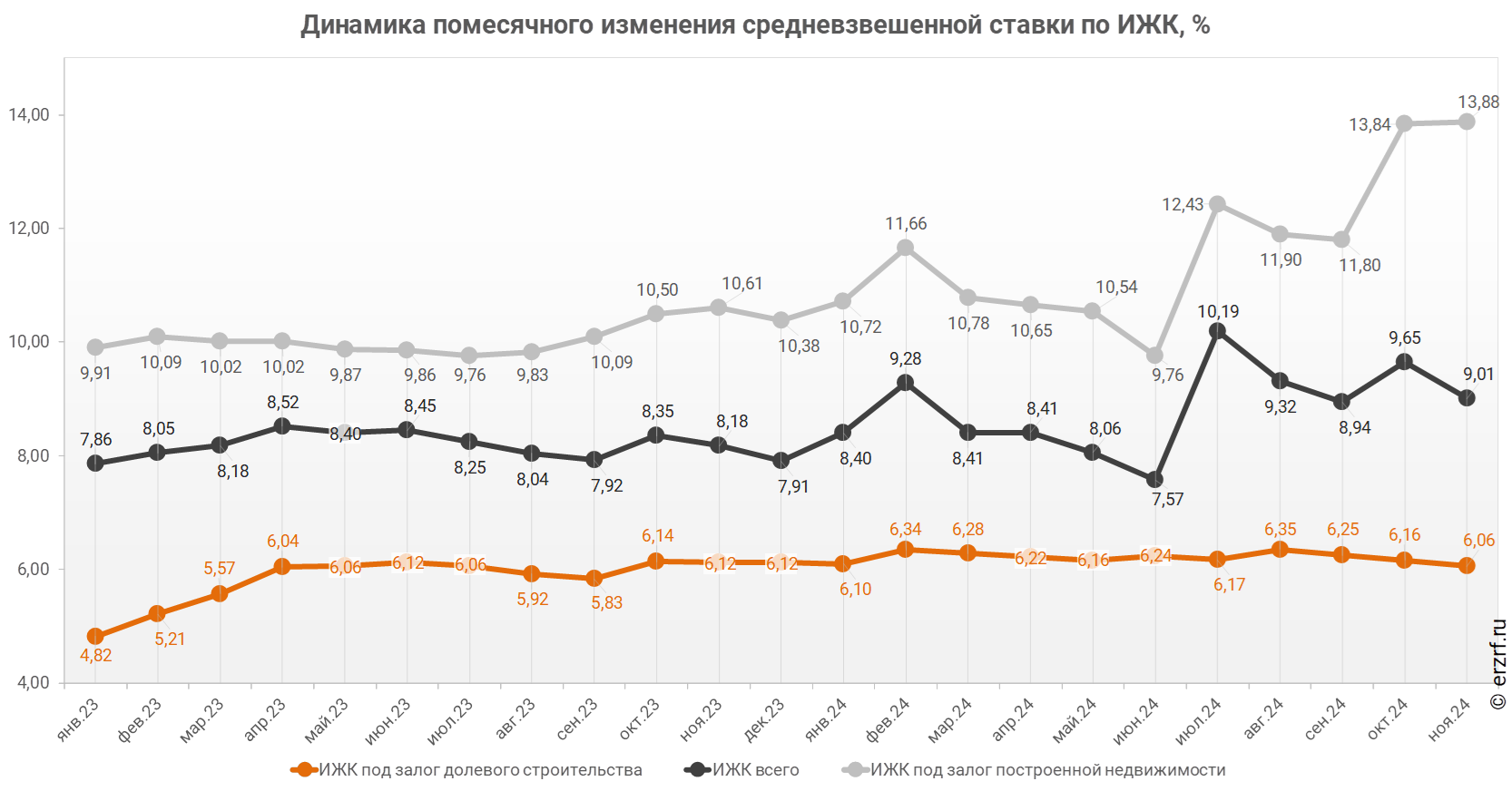

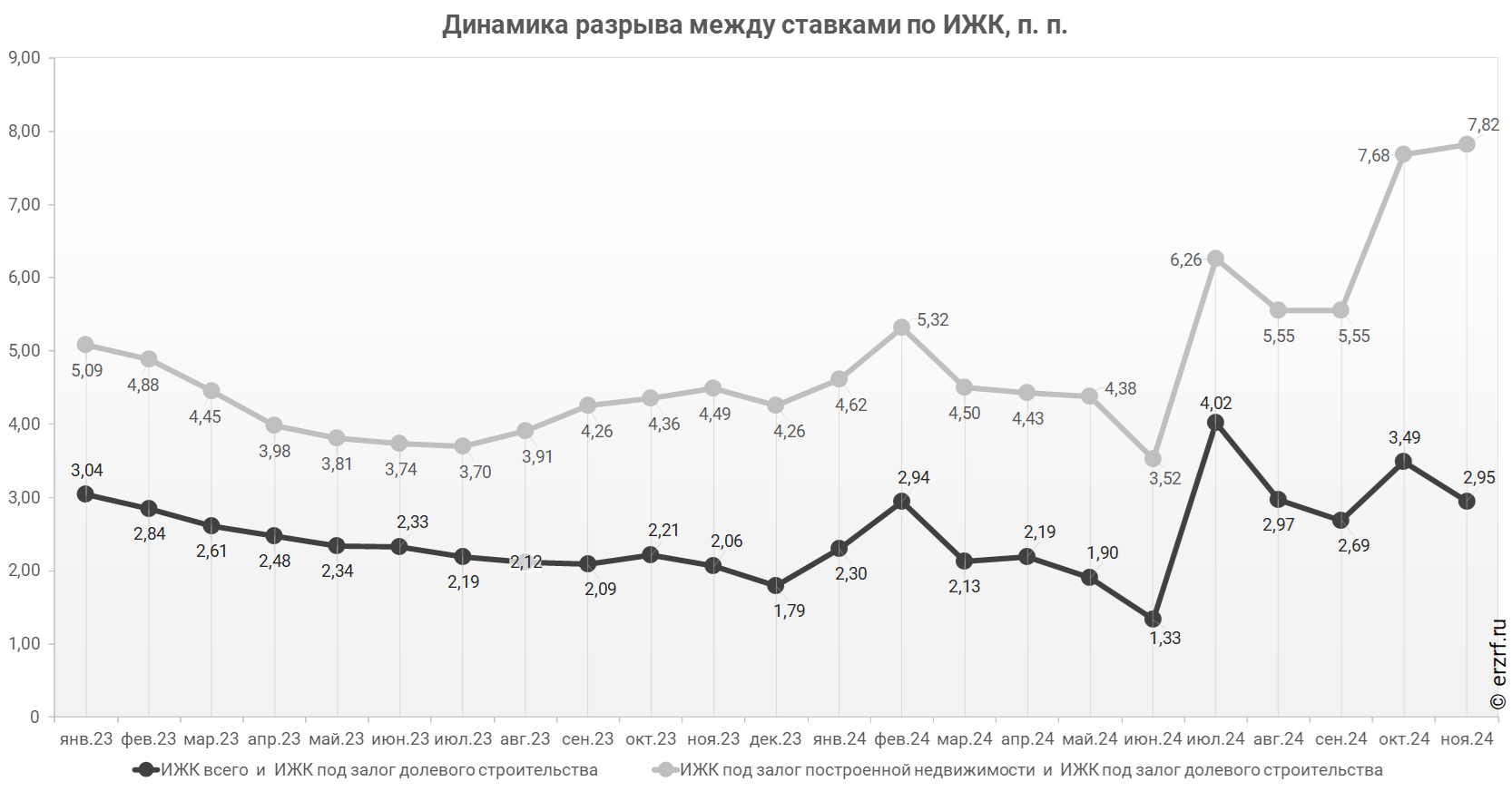

По данным ЦБ, средний срок ипотечного кредита в России уже несколько лет растет. Если в 2016 году при покупке квартиры в новостройке он составлял 15,7 года, то в 2023-м — уже 25,6 года.

По словам заместителя руководителя ипотечного департамента федеральной компании «Этажи» Татьяны Решетниковой (на фото ниже), средний срок кредитов на готовое жилье в России, оформленных в 2024 году, равняется 24,4 года, а на новостройки — 26,8 года.

В Москве эти сроки больше: 25 и 28 лет соответственно. Реальные ипотечные ставки, без учета ставок по льготным программам, находятся в диапазоне 19% — 21%.

Фото: q.etagi.com

По словам эксперта, покупка квартиры за 10 млн руб. с первым взносом в 5 млн руб. и кредитом в 5 млн руб. под 20% на 30 лет приведет к переплате в 25 млн руб.

«Правда, нужно учитывать, что мы говорим о переплате не от всей стоимости квартиры, а от суммы кредита, и если покупка идет с большим первым взносом, эти цифры уменьшаются — если первый взнос, например, будет 50%, то переплата уменьшится вдвое», — пояснила Решетникова.

Однако при досрочном погашении кредита с увеличением ежемесячного платежа на 20% срок кредита сократится до девяти лет, а переплата уменьшится на 19,2 млн руб. и составит 5,8 млн руб., добавила она.

Фото: vbr.ru

Директор департамента коммуникационной политики финансового маркетплейса «Выберу.ру» Анна Романенко (на фото) полагает, что это мало кому доступно. Она привела пример оформления ипотеки в Москве на 25 лет, при котором заемщику, по ее словам, «и так придется выплачивать от 130 тыс. руб. в месяц при приобретении однокомнатной квартиры на вторичном рынке и от 230 тыс. руб. при покупке трехкомнатной квартиры».

Поскольку цена новостроек примерно в полтора раза выше, то и ежемесячный платеж соответственно увеличится.

Романенко сравнила размер сегодняшних переплат по ипотечным кредитам с тем же показателем до марта 2022 года: два года назад заемщики в среднем переплачивали в два раза меньше.

«При этом по льготным программам переплата будет примерно в полтора раза меньше, — уточнила эксперт и добавила: — Но далеко не все подпадают под критерии этих программ и смогут уложиться в лимит».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: повышение ключевой ставки ЦБ снизит спрос на ипотеку в пределах от 30% до 50%

Эксперты подсчитали, сколько нужно платить по «Семейной ипотеке» в 2024 году

Эльвира Набиуллина: Доступность жилья повысится, но не стоит ожидать мгновенной подстройки цен

Застройщики: решение ЦБ о повышении ключевой ставки было ожидаемым

Эксперт: качественно проработанные проекты будут ликвидными в любой экономической ситуации

Эксперт спрогнозировал формирование спроса на жилье в перспективе 1,5 лет

Эксперты: средняя скидка на вторичное жилье в июне составила 6,2%

Эксперты: дорогая ипотека привела к снижению спроса на готовое жилье в Москве