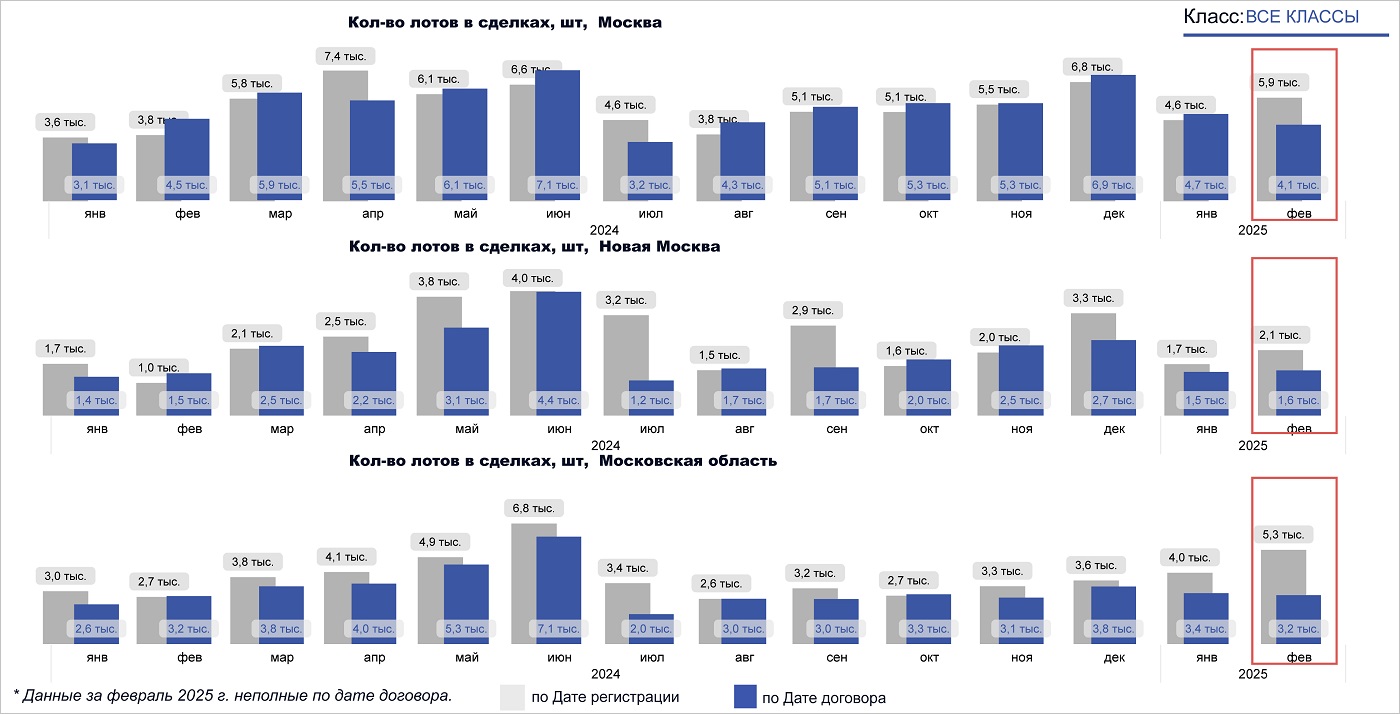

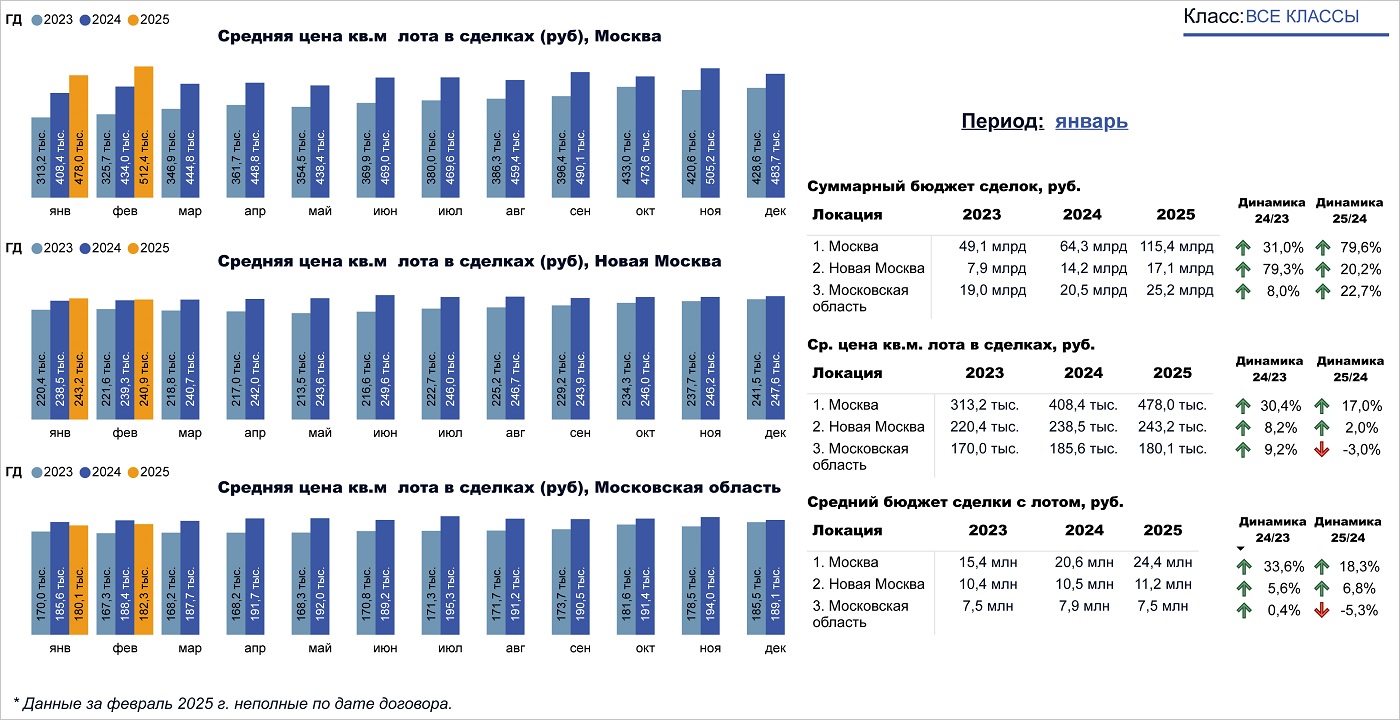

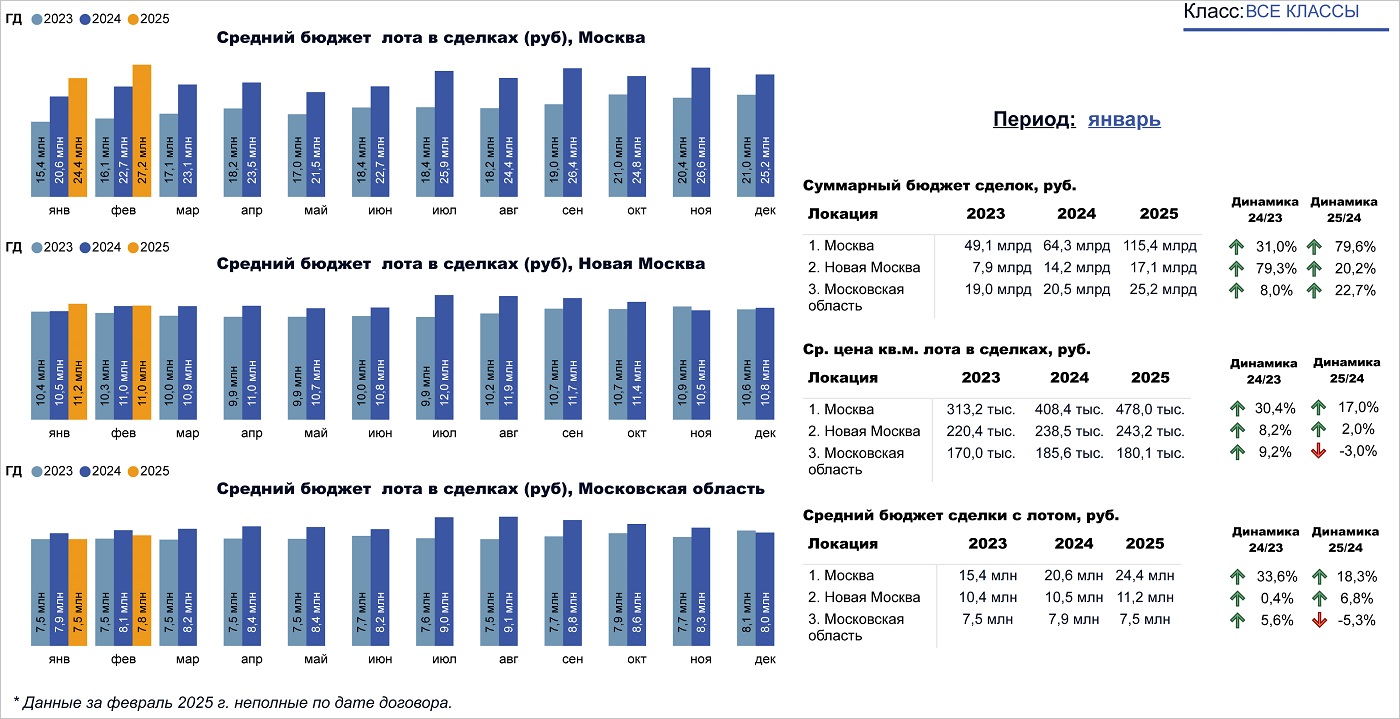

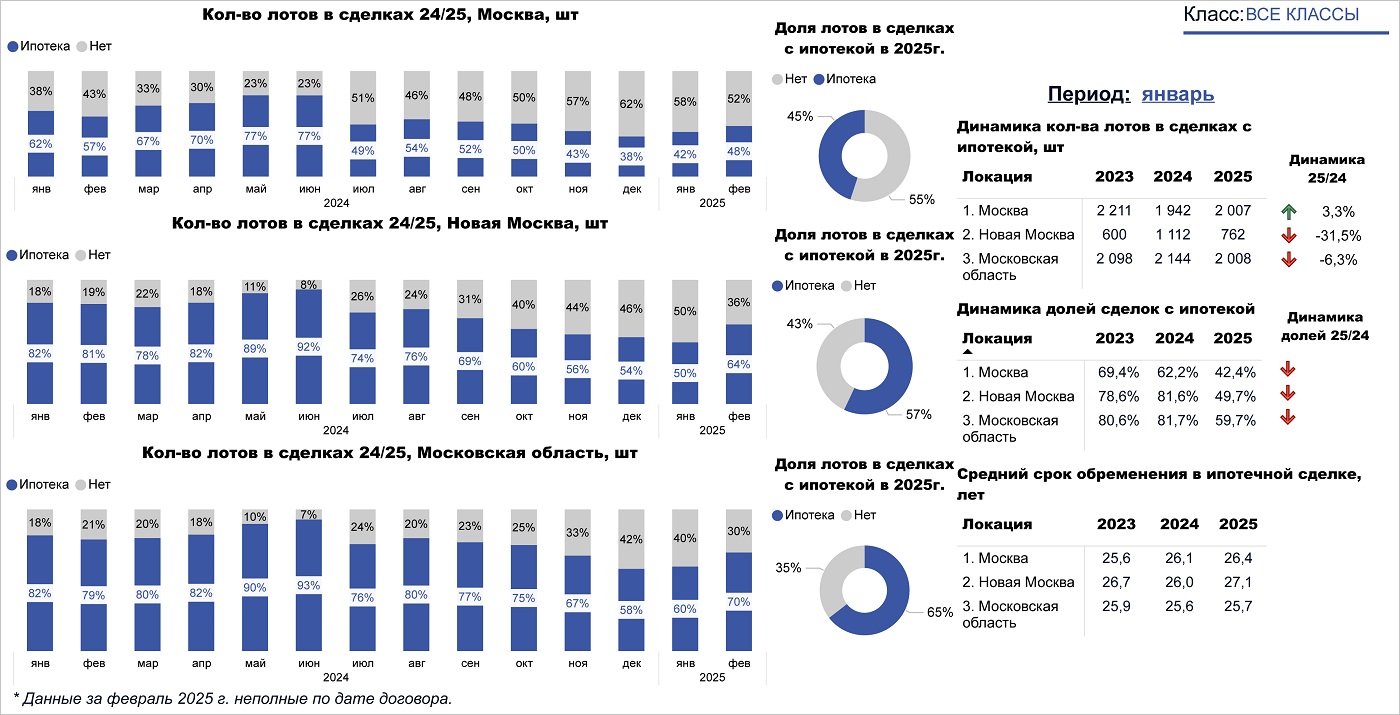

Эксперты рассчитали переплату за квартиру, купленную в России на условиях ипотеки

Переплата по ипотечному кредиту в России, взятому по рыночной ставке в 2024 году, может достигать трехкратной стоимости квартиры, сообщило агентство РИА Недвижимость со ссылкой на экспертов в сфере жилой недвижимости.

Фото: Сергеев Валерий / Фотобанк Лори

При покупке жилья по рыночным ставкам от 16% до 19% годовых, а не по субсидируемым программам, при сроке кредита в 20—30 лет переплата по ипотеке может быть равна стоимости двух-трех квартир, рассказала директор департамента коммуникационной политики финансового маркетплейса Выберу.ру Анна Романенко (на фото).

Фото: vbr.ru

Она пояснила, что если сегодня россиянин купит однокомнатную квартиру в московской новостройке по средней цене 8,3 млн руб. по ипотечной ставке 18% на 20 лет, то за этот период возврат процентов банку составит 18 млн руб. То есть фактически гражданин выплатит три стоимости приобретенной квартиры.

Эксперт напомнила, что до пандемии ковида переплаты были в полтора-два раза ниже. Тогда средняя ставка по ипотеке составляла 9%, а к январю 2022 года она достигла 10,4%.

Фото: q.etagi.com

А вот по расчетам заместителя руководителя ипотечного департамента федеральной компании «Этажи» Татьяны Решетниковой (на фото), при сроке кредитования более 30 лет и выплате ипотеки строго по графику переплата за квартиру выходит четырехкратной.

Фото предоставлено пресс-службой компании Метриум

Управляющий директор компании Метриум Руслан Сырцов (на фото) полагает, что основной причиной роста переплаты является увеличение ключевой ставки из-за высокой инфляции и ослабления рубля, которое потянуло за собой наверх ипотечные ставки.

Кроме того, добавил эксперт, сказывается и ужесточение условий льготных госпрограмм.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в феврале средний первоначальный взнос по ипотеке вырос до 37,2%

Эксперты фиксируют рост интереса к покупке жилья в складчину

Эксперты проанализировали нюансы и риски альтернативных способов покупки жилья

Банки ждут снижения объема ипотечных сделок на 30% — 40%

Правительство РФ и Банк России поддержали запуск жилищных вкладов

Как в результате мер ЦБ усложнилось получение ипотеки в банках

Эксперты: почему при снижении выдачи ипотеки не падают цены на жилье

По предложению Минфина лимиты по льготной ипотеке будут увеличены

Эксперты: вырос интерес россиян к семейной ипотеке

Эксперты: без льготной ипотеки рост цен на новостройки в регионах России притормозился