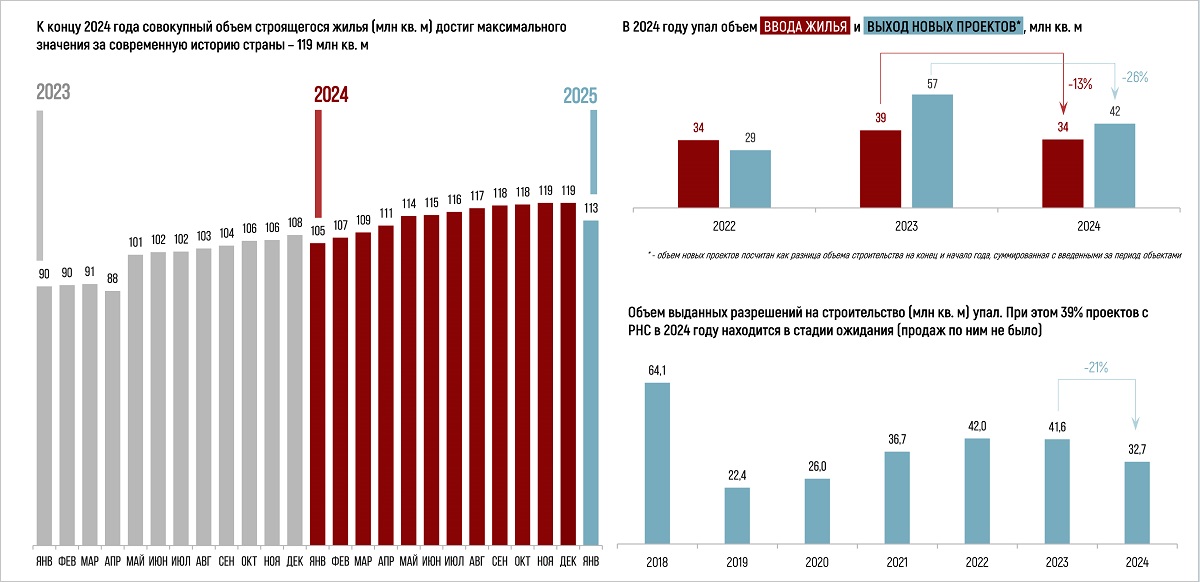

Эксперты рассказали, как в октябре изменилась структура выдачи ипотеки

В минувшем месяце крупнейшие ипотечные банки предоставили 83 тыс. кредитов на 367 млрд руб. При этом на фоне роста рыночных ставок и перераспределения лимитов по госпрограммам структура выдачи ипотеки изменилась, отмечается в отчете ДОМ.РФ.

Фото: дом.рф

Единственным сегментом, продемонстрировавшим рост, стала ипотека на готовые квартиры.

Как пояснил руководитель Аналитического центра госкорпорации Михаил Гольдберг (на фото ниже), это является попыткой заемщиков успеть получить кредит перед очередным повышением ключевой ставки ЦБ.

Фото предоставлено пресс-службой ДОМ.РФ

В других сегментах выдача ипотеки снизилась, наиболее существенно — в сегменте ИЖС.

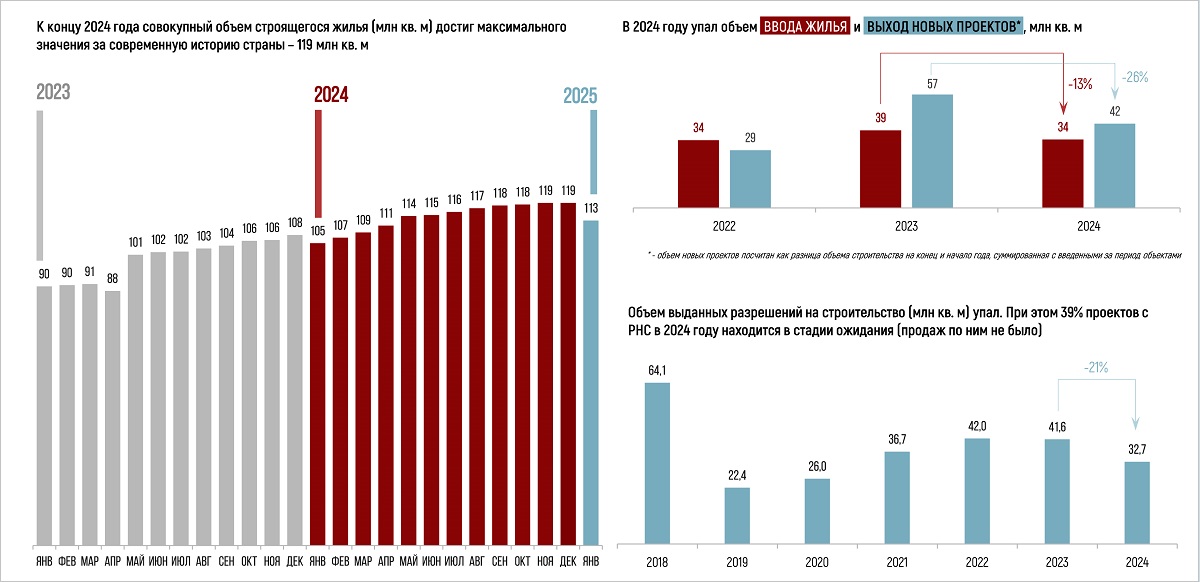

Рэнкинг банков по общему объему выдачи ипотечных кредитов

Источник: ДОМ.РФ

Изменения в продуктовой структуре выдачи сопровождались перестановками в десятке крупнейших банков. Свои позиции улучшили Промсвязьбанк, РНКБ, Банк ДОМ.РФ и Т-банк. В ТОП-10 вернулся Абсолют-банк.

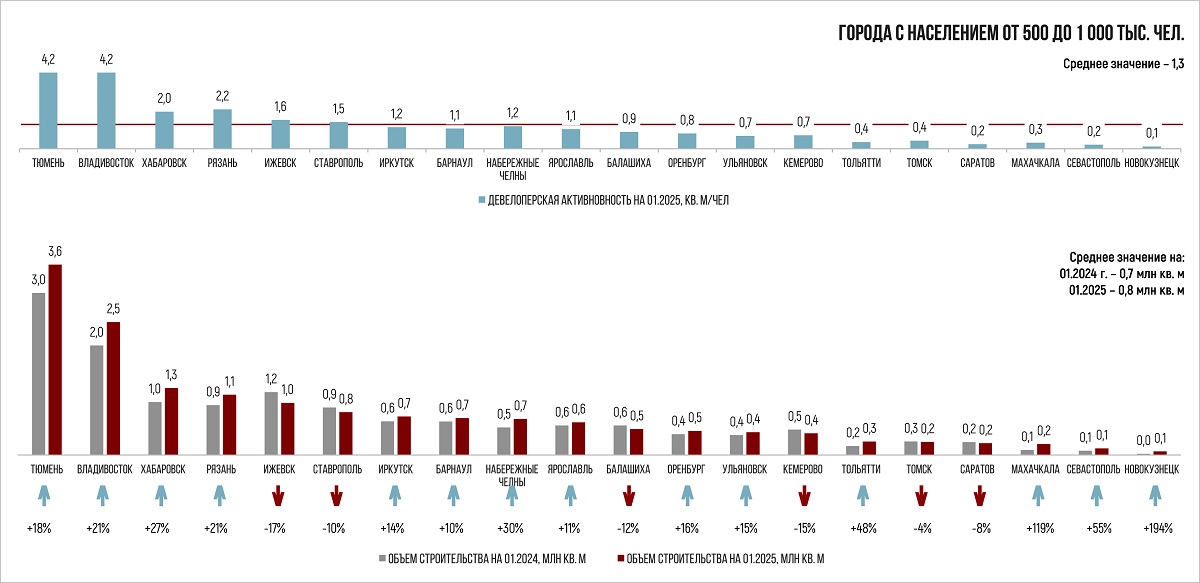

Рэнкинг банков по объему выдачи ипотеки с господдержкой

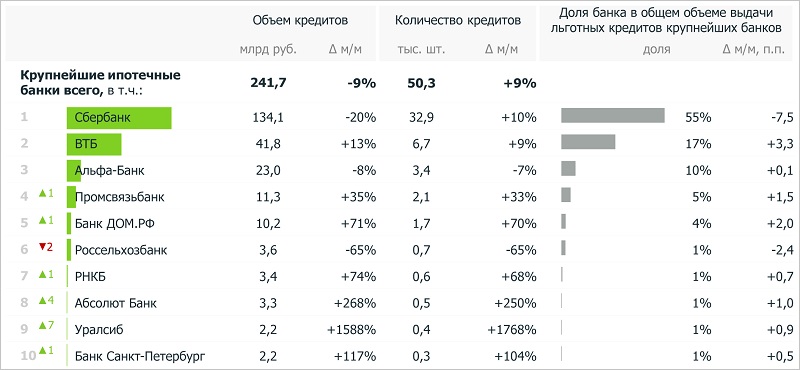

Источник: ДОМ.РФ

Среди кредитных организаций, работающих с программами господдержки, улучшили позиции Промсвязьбанк, Банк ДОМ.РФ и РНКБ. В десятку лидеров вернулись Абсолют Банк, Уралсиб и Банк Санкт-Петербург.

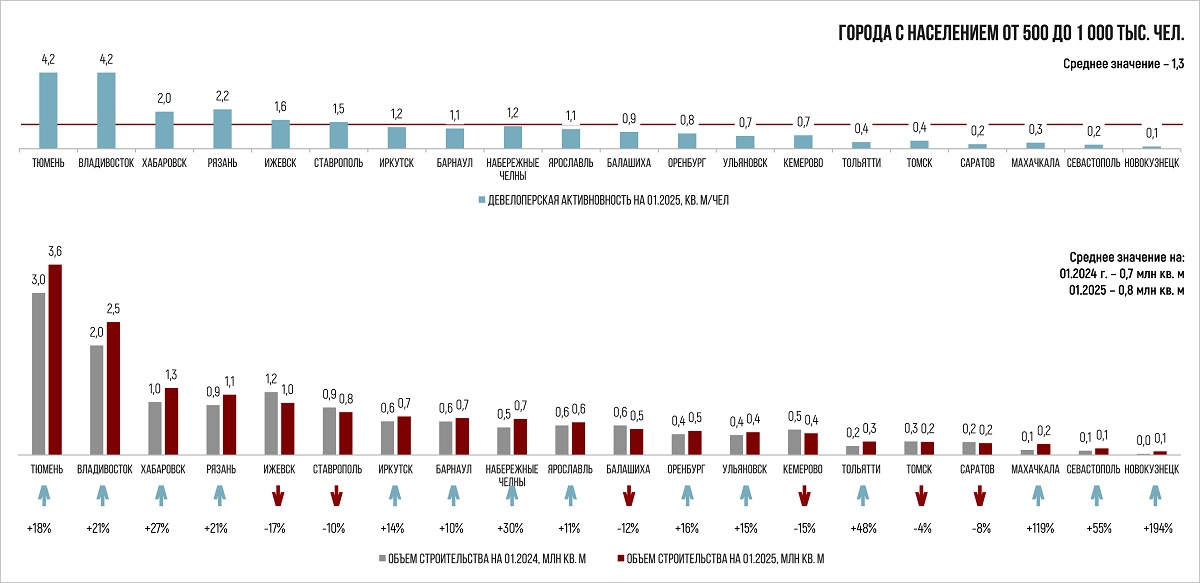

Выдача ипотеки по основным льготным программам

Источник: ДОМ.РФ

По итогам октября лидером по популярности остается «Семейная ипотека».

Рэнкинг банков по объему ипотечного портфеля на 01.11.2024

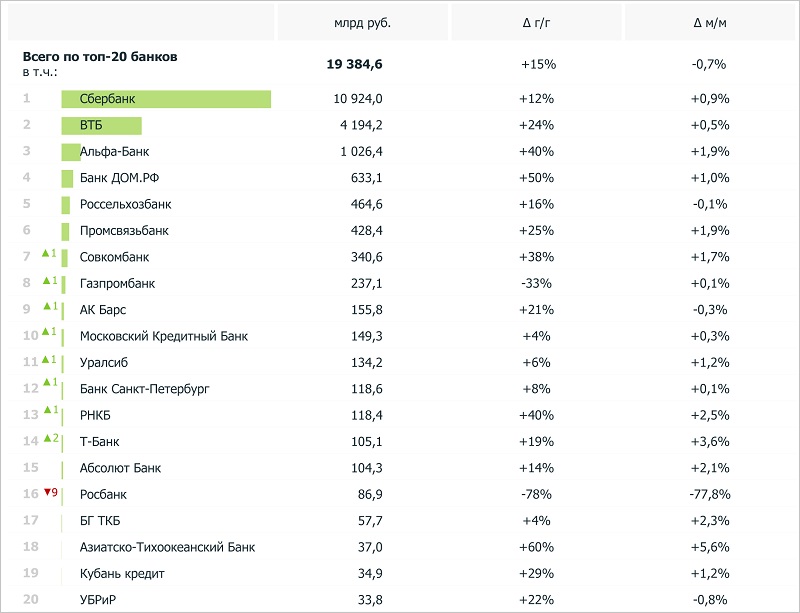

Источник: ДОМ.РФ

В условиях охлаждения спроса ипотечный портфель на балансах ТОП-20 банков в октябре немного сократился (-1% за месяц) и на 01.11.2024 составил 19,4 трлн руб.

При этом доля льготных программ в ипотечном портфеле выросла до 54% (+2 п. п.).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЦБ: в октябре объемы выдачи рыночной ипотеки выросли на 14%

Эксперты: в октябре рынок ипотечного кредитования поддержал спрос на вторичное жилье

Минфин: разработан новый механизм распределения лимитов на выдачу ипотечных кредитов между банками

Эксперты назвали регионы с наибольшим падением выдачи льготной ипотеки

Сбер вновь исчерпал лимиты по «Семейной ипотеке»: мнения экспертов

Эксперты отметили увеличение доли ипотеки на строящиеся частные дома

Эксперты: ипотечные кредиты, которые берут граждане, становятся меньше и по сумме, и по срокам

Эксперты: повышение ключевой ставки ЦБ в декабре будет финальным

Эксперт: в октябре выдачи ипотеки продолжали падать, и прежде всего за счет рынка новостроек

Эксперты: в сентябре выдачи льготной ипотеки сократились на 70%