Эксперты рассказали о сроках окупаемости гаражей и машино-мест при сдаче их в аренду

Аналитики Домклик изучили спрос на гаражи и машино-места в 2024 году и определили регионы с наибольшим количеством выдач ипотечных кредитов на их приобретение. Кроме того, специалисты рассчитали сроки окупаемости лотов при сдаче в аренду на длительный срок.

Фото: © Алексей Хромушин / Фотобанк Лори

Всего, по данным Домклик, в 2024 году было выдано около 3 тыс. ипотек на гаражи и машино-места (-11,1% относительно того же периода прошлого года).

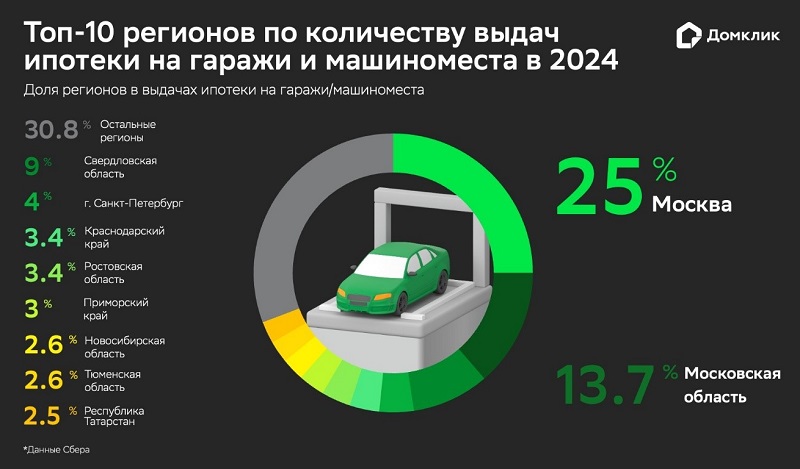

Наибольшее число ипотечных выдач на приобретение гаража или машино-места в 2024 году зафиксировано в Москве (25%) и Московской области (13,7%), Свердловской области (9%), Санкт-Петербурге (4%) и Краснодарском крае (3,4%).

ТОП-10 регионов также включает Приморский край (3%) и Тюменскую область (2,6%).

Что касается цен, то самые высокие зафиксированы в Москве (1,7 млн руб.) и Московской области (1,5 млн руб.), в Приморском крае и Тюменской области (по 1,4 млн руб.).

Наименьшие значения отмечены в Республике Татарстан (1 млн руб.), Ростовской и Новосибирской областях (по 1,1 млн руб.).

Первоначальный взнос составляет от 300 тыс. руб. до 600 тыс. руб. Самый высокий показатель в Москве (600 тыс. руб.), самый низкий — в Краснодарском крае и Республике Татарстан (по 300 тыс. руб.).

Наибольший ежемесячный платеж отмечен в столичных регионах: Москва (21,1 тыс. руб.), Подмосковье (17,8 тыс. руб.), — и в Тюменской области (17 тыс. руб.). Меньше всего ежемесячно вносят в банк плательщики в Республике Татарстан (12,4 тыс. руб.), в Новосибирской (13,5 тыс. руб.) и Ростовской (13,7 тыс. руб.) областях.

По данным экспертов, выплачивать ипотечный кредит на гараж или машино-место придется от 18 до 22 лет. Максимальные сроки кредитования в регионах, входящих в ТОП-10, — в Краснодарском крае и Тюменской области (22 года), минимальные — в Санкт-Петербурге, Свердловской и Новосибирской областях (18 лет).

Наибольший срок окупаемости гаражей и машино-мест, приобретенных в ипотеку, — в Краснодарском крае (28 лет), поскольку ставка аренды здесь составляет всего 3,5 тыс. руб. в месяц.

Быстрее всего окупят ипотеку на гаражи и машино-места жители Свердловской и Ростовской областей (по 12 лет). В этих субъектах РФ арендные ставки одни из самых высоких — 8,5 тыс. руб. и 7,5 тыс. руб. соответственно.

В столичных регионах окупаемость таких объектов при сдаче в аренду составляет 17 лет в Санкт-Петербурге и 14 лет — в Москве.

Несмотря на то, что стоимость лотов в Белокаменной в среднем на 46,4% выше, срок окупаемости здесь короче благодаря высокой арендной плате (на 79,1% выше, чем в Северной столице).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: самый высокий спрос на рыночную ипотеку — в Москве и Подмосковье

Депутаты предложили оборудовать все парковки местами для электромобилей

Эксперты: спрос на аренду машино-мест в России за год вырос на 39%, на покупку — на 19%

Эксперты: как в столице менялась обеспеченность машино-местами за последние шесть лет

Эксперты: покупатели московских квартир начали экономить на машино-местах

Эксперты: по итогам I квартала спрос на машино-места увеличился вдвое

Росреестр: средняя цена машино-места в Москве превысила 3 млн руб.

Эксперты: за пять лет стоимость машино-места в «старой» Москве выросла в два раза

Эксперты зафиксировали рост спроса на ипотеку на машино-места практически вдвое