Эксперты: разница в стоимости жилья на первичном и вторичном рынках за четыре года выросла до 19%

Отмена безадресной льготной ипотеки — одно из ключевых событий последних лет на рынке недвижимости. По этой программе было выдано 1,5 млн кредитов почти на 6 трлн руб. Аналитики Циан изучили, как менялись цены, спрос и соотношение стоимости 1 кв. м в 16 городах-миллионниках, Московской и Ленинградской областях в 2020—2024 годах.

Фото: © glokaya_kuzdra / Фотобанк Лори

По расчетам специалистов, новостройки за этот период подорожали более чем в два раза — на 113%.

Основной рост пришелся не на последние два квартала, когда громче обычного призывали отменить льготную ипотеку, а на первые два года работы программы. Тогда цены увеличились на 77%.

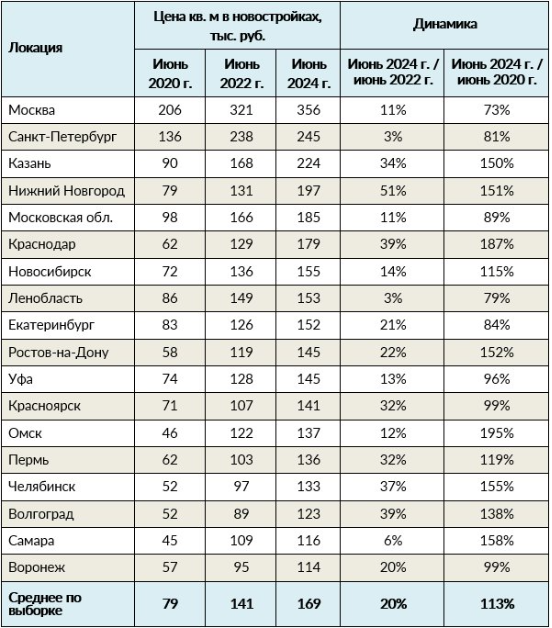

Динамика цен на первичном рынке в городах-миллионниках

в 2020—2024 годах

Источник: Циан.Аналитика

Более всего за четыре года строящееся жилье выросло в цене в Краснодаре, Омске, Самаре, Челябинске и Ростове-на-Дону.

Самыми популярными городами для переезда в регионы с теплым климатом стали Краснодар и Ростов-на-Дону, а Челябинск и Омск попали в ТОП рейтинга за счет увеличения доходов занятых на местных промпредприятиях, прежде всего — в машиностроении.

В Москве, Санкт-Петербурге, Уфе и Екатеринбурге аналитики зафиксировали наименьший рост. Они пояснили, что исходно высокий уровень цен и конкуренция на этих рынках вынудили застройщиков аккуратнее индексировать стоимость нового жилья.

Средние темпы продаж на первичном рынке

в городах-миллионниках в 2020—2024 годах

Источник: Циан.Аналитика

Темпы продаж на двух временных отрезках действия программы (2020—2021 и 2022—2024) были схожими, в эти годы суммарно реализовывалось примерно 33 тыс. квартир в месяц.

Наиболее значимыми изменениями в рейтинге за последний период стало снижение спроса в Санкт-Петербурге и то, что Краснодар оттеснил Екатеринбург на второе место среди региональных рынков.

Соотношение цен на первичном и вторичном рынках

в городах-миллионниках в 2020—2024 годах

Источник: Циан.Аналитика

Одним из самых негативных последствий четырех лет действия программы льготной ипотеки эксперты считают рост ценового разрыва между «первичкой» и «вторичкой».

Если в 2020 году были города, где новостройки стоили дешевле готового жилья, то уже к 2022-му они стали дороже повсеместно, и сейчас разница между сегментами составляет 19%.

Наибольший разброс цен зафиксирован в Нижнем Новгороде, Краснодаре и Перми, минимальный — в Ростове-на-Дону, Самаре и Москве.

Данные по ценам предложения аналитики брали из объявлений на Циан, а также из парсинга сайтов ЖК, а по сделкам — из выписок ЕГРН (по столичным регионам) и проектных деклараций (по городам-миллионникам).

Учитывались только сделки с квартирами в строящихся корпусах с продажами по ДДУ, за исключением ЖК премиальных сегментов.

Фото из архива Е. Лапшиной

«Как видим, льготная ипотека существенно изменила рынок новостроек большинства городов РФ», — подвела итоги четырех лет эксперт Циан.Аналитики Елена Лапшина (на фото).

Дальнейшая динамика отрасли, по ее мнению, будет зависеть от правил пролонгации «Семейной», IT-ипотеки и реакции ЦБ на программы субсидирования ставки застройщиками.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в большинстве регионов ценовой разрыв между центром и периферией сокращается

В России могут ввести контроль за формированием стоимости жилья: мнение экспертов

Эксперты: что может заставить застройщиков снизить цены на квартиры

Эксперты: цены на вторичное жилье в Московском регионе топчутся на месте

Эксперты: снижения цен на недвижимость ждать не стоит

Эксперты: прирост цен на новостройки за I полугодие оказался внушительным

Эксперты определили, где в России самые низкие цены на жилье

Эксперты: из-за отмены льготной ипотеки новостройки могут подорожать на 5%

Эксперты: цены на новостройки растут параллельно с инфляцией

Эксперты: Омск опередил мегаполисы страны по темпам роста цен в новостройках