Эксперты: разрыв цен между «вторичкой» и загородной недвижимостью сокращается

Аналитики Домклик исследовали актуальные на конец ноября текущего года цены на квартиры на вторичном рынке и готовое загородное жилье в регионах РФ и вычислили разницу между стоимостью 1 кв. м в этих двух сегментах, сообщила пресс-служба Сбера.

Фото: © Svet / Фотобанк Лори

Самая большая разница в ценах «квадрата» готового и загородного жилья зафиксирована в Архангельской области (64%), Бурятии (63,1%), Иркутской области (61,1%), Мордовии (60,7%) и Москве (58,7%). Минимальный разрыв цен отмечен в Адыгее (22,4%), Мурманской (24,6%) и Ивановской (24,9%) областях, а также в Санкт-Петербурге (30,6%).

Аналитики выяснили, что во всех регионах страны «квадрат» готовой загородной недвижимости стоит дешевле, чем в квартирах на вторичном рынке. Общероссийский показатель достигает 58,6%.

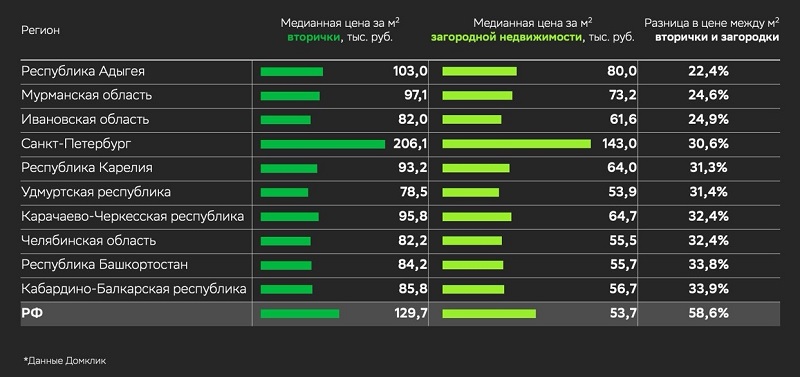

Регионы с наиболее высокой разницей в стоимости 1 кв. м вторичного и загородного жилья

Такую разницу в ценах на «вторичку» и загородную недвижимость эксперты объясняют рядом факторов, один из которых — климатические условия. Так, в холодных регионах проще купить квартиру, чем отапливать дом. С течением времени расходы на отопление и содержание дома могут нивелировать привлекательную разницу в цене со «вторичкой».

А вот сравнительно невысокая стоимость 1 кв. м загородной недвижимости в Москве объясняется наличием большого количества недорогих домов в поселках и деревнях разрастающейся Новой Москвы.

Регионы с наименьшей разницей в ценах на 1 кв. м вторичной и загородной недвижимости

Небольшую разницу в стоимости 1 кв. м «вторички» и загородного дома эксперты объясняют, во-первых, традициями проживания в собственном доме, как, например, в Адыгее, Удмуртии, Башкортостане и Кабардино-Балкарии.

Относительно невысока разница в стоимости вторичного и загородного жилья также в Санкт-Петербургском регионе (30,6%), Карелии (31,3%) и Челябинской области (32,4%) — там, где развит частный сектор. Кроме того, с ростом интереса к внутреннему туризму активизировался спрос на покупку дома или коттеджа. В результате разрыв цен межу «вторичкой» и загородной недвижимостью сокращается.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме

Эксперты о ценах на новостройки и плюсах вторичного жилья

Эксперты: в октябре рынок ипотечного кредитования поддержал спрос на вторичное жилье

Эксперты отметили оживление спроса на вторичное жилье в октябре

Эксперты: 1 кв. м «вторички» подешевел на 1,7% — до 130 тыс. руб.

Эксперты: лидером по темпам роста цен на «вторичку» в августе стала Махачкала

Эксперты отметили снижение количества сделок на новостройки и рост — на вторичное жилье и ИЖС