Эксперты: реализация столичных новостроек комфорт-класса снизилась почти на треть, а бизнес-класса — увеличилась

Эксперты компании Метриум подсчитали, что в январе — октябре 2024 года в новостройках Москвы в старых границах застройщики продали 23,2 тыс. квартир и апартаментов комфорт-класса и более 20,1 тыс. квартир и апартаментов бизнес-класса (без учета уступок и оптовых сделок).

Фото: © Елена Коромыслова / Фотобанк Лори

По сравнению с аналогичным периодом 2023 года средний показатель продаж новостроек в комфорт-классе сократился на 31%, а в бизнес-классе продажи увеличились на 0,5%.

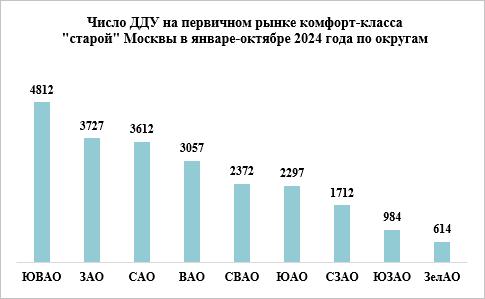

Эксперты обратили внимание на изменение географии предпочтений покупателей по округам. Так, в комфорт-классе самыми популярными локациями для покупателей новостроек стали ЮВАО со средней ценой 1 кв. м 320,3 тыс. руб. (+1,2% за год); ЗАО — 356,4 тыс. руб. (-2,6% за год); САО — 311,5 тыс. руб. (+5,3% за год); ВАО — 352,7 тыс. руб. (+7,8% за год) и СВАО — 325,8 тыс. руб. (+4,3% за год).

В ЮВАО за десять месяцев заключено 4,8 тыс. договоров долевого участия (21,3% от общего объема спроса на новостройки комфорт-класса в столице). Относительно того же периода прошлого года число сделок сократилось на 31%. Средняя стоимость 1 кв. м в этой локации (320,3 тыс. руб.) на 2,6% ниже средней цены по столичному рынку новостроек данного сегмента (328,7 тыс. руб.).

В ЗАО с начала 2024 года было продано 3,7 тыс. квартир и апартаментов комфорт-класса (16% от общего объема продаж), сокращение числа сделок в этом сегменте — 46,1%. Средняя стоимость 1 кв. м здесь составляет 356,4 тыс. руб., что на 8,4% выше средней цены по рынку новостроек комфорт-класса.

Источник: Метриум

В САО за десять месяцев продано 3,6 тыс. помещений по ДДУ (16% рынка), это на 32,7% меньше, чем за тот же период 2023 года. Средняя стоимость 1 кв. м — 311,5 тыс. руб., или на 5,2% ниже средней цены в новостройках комфорт-класса в «старой» Москве.

В ВАО застройщики реализовали 3,1 тыс. квартир и апартаментов комфорт-класса (+17,8% к показателю прошлого года). Это единственный округ Москвы, где количество оформленных ДДУ в проектах комфорт-класса за год увеличилось. В октябре 2024 года средняя стоимость 1 кв. м здесь равнялась 352,7 тыс. руб. — на 7,3% выше средней цены по рынку.

Замыкает ТОП-5 по продажам новостроек комфорт-класса СВАО, где с начала года по ДДУ было продано 2,4 тыс. квартир и апартаментов (10,5% от общего объема продаж в данном сегменте) Сокращение числа сделок по сравнению с 2023 годом — 46,1%.

Стоимость «квадрата» в этой локации составила 325,8 тыс. руб., что на 0,9% ниже средней цены по рынку новостроек комфорт-класса в «старой» Москве.

Источник: Метриум

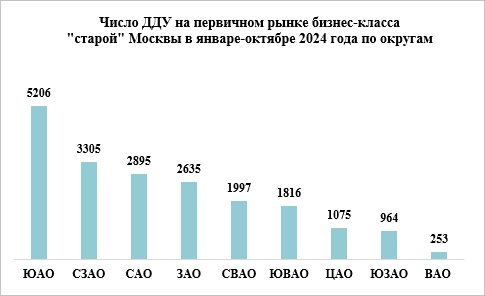

В бизнес-классе по числу сделок лидирует ЮАО (5,2 тыс. ДДУ, или 25,8% от общего объема спроса на новостройки этого сегмента). Это на 19,6% больше, чем за десять месяцев прошлого года. Средняя стоимость 1 кв. м предложения — 483 тыс. руб., или на 2,7% выше средней цены по рынку «старой» Москвы (470,5 тыс. руб.).

В СЗАО было продано 3,3 тыс. помещений этого класса (16,4% рынка, или 21% меньше показателя за аналогичный период прошлого года) при средней стоимости 1 кв. м 471,9 тыс. руб. (на 0,3% выше средней цены в данном сегменте новостроек).

Акционер, управляющий партнер ГК ОСНОВА Олег Колченко (на фото ниже) считает северо-западное направление одним из самых перспективных и востребованных с самого начала формирования рынка московских новостроек, объясняя это удобной транспортной доступностью, близостью к загородным элитным направлениям, наличием парков и многочисленных рекреационных и природных зон.

Фото: osnova.group

Далее следует САО с продажей 2,9 тыс. квартир и апартаментов бизнес-класса и долей 14,4% от общего объема продаж в этом сегменте (-2,4% относительно января — октября 2023-го). Здесь средняя стоимость 1 кв. м в новостройках достигла 488,9 тыс. руб. (на 3,9% выше средней цены по рынку новостроек бизнес-класса в «старой» Москве).

В ЗАО в 2024 году застройщики реализовали 2,6 тыс. квартир и апартаментов класса «бизнес» (12,9% от общего объема продаж), рост по сравнению с 2023-м — 45,9%. В октябре 2024 года средняя стоимость 1 кв. м в проектах бизнес-класса в этом округе достигла 456,8 тыс. руб., что на 2,9% ниже средней цены столичных новостроек данного сегмента.

В СВАО с начала 2024 года по ДДУ было продано 2 тыс. квартир и апартаментов (9,9% от общего объема продаж в этом классе жилья), рост числа сделок — 21,4%. Средняя стоимость столичных новостроек бизнес-класса здесь составляет 433,4 тыс. руб. (на 7,9% ниже средней цены в данном сегменте), что связано в том числе с высокой долей апартаментов в этом округе.

Фото предоставлено пресс-службой компании Метриум

Подводя итоги аналитических исследований двух сегментов столичного рынка, управляющий директор компании Метриум Руслан Сырцов (на фото) подчеркнул, что не стоит удивляться низкому уровню продаж в округах с самыми доступными ценами в «старой» Москве — Зеленоградском и Юго-Западном. Он пояснил, что даже в условиях дорогой ипотеки клиентам комфорт-класса важна не только привлекательная цена, но и качественные характеристики комплексов.

А вот бизнес-класс, по его мнению, становится одним из самых конкурентных сегментов столичного рынка жилья.

«Мы наблюдаем, как меняется восприятие покупателей престижных и менее престижных направлений. Если раньше это разделение было четким, то теперь проекты высокого качества и ценового уровня появляются не только в традиционных локациях, таких как северо-запад, запад и юго-запад, но и на севере и юге Москвы», — рассказал эксперт.

По его мнению, это свидетельствует о выравнивании качества городской среды и жизни в различных районах благодаря инвестициям в инфраструктуру и о стремлении застройщиков делать свои проекты более конкурентоспособными.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в большинстве мегаполисов России цены на новостройки продолжили расти

Эксперты: быстрее всего лоты жилой недвижимости всех типов уходят с витрины в «старой» Москве

Эксперты: рост цен на жилье в новостройках ускорился

Эксперты: средняя цена 1 кв. м в новостройках «старой» Москвы выросла до 609,9 тыс. руб.

Эксперты: в III квартале в «старой» Москве увеличился спрос на премиальные и элитные новостройки

Эксперты: на столичном рынке новостроек из продажи исчезают самые доступные по цене объекты

Эксперты назвали округа «старой» Москвы, где сильнее всего подешевели новостройки

Эксперты: в третьем квартале 2024 года спрос на новостройки в «старой» Москве сократился на 24%

Эксперты: на рынке новостроек Москвы в октябре наблюдалась стагнация цен

Эксперты: в III квартале в «старой» Москве увеличился спрос на премиальные и элитные новостройки