Эксперты: роль крупных агломераций в этом десятилетии в России сохранится

Фонд «Институт экономики города» (ИЭГ) в апреле 2023 года исследовал долгосрочные тренды в экономической, жилищной и градостроительной сферах крупнейших городских российских агломераций.

Фото: www.gosrf.ru

Экономика

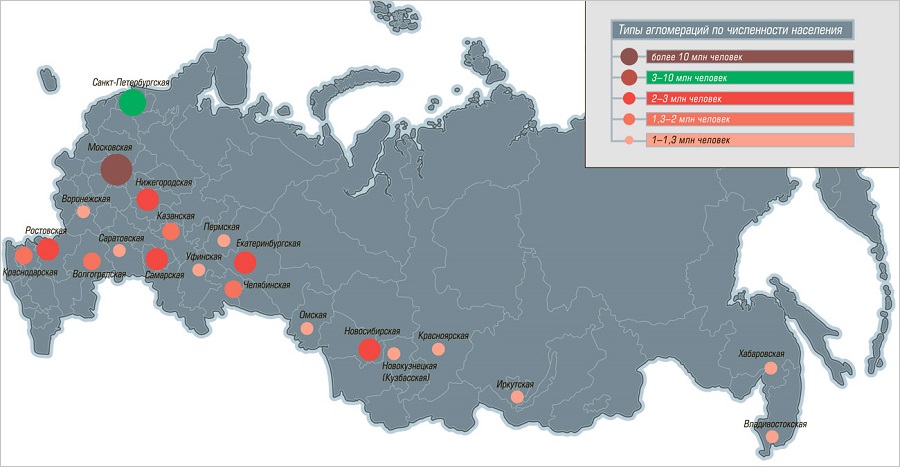

Исследование охватывает развитие 17 российских агломераций за 12-летний период (2010—2021 годы).

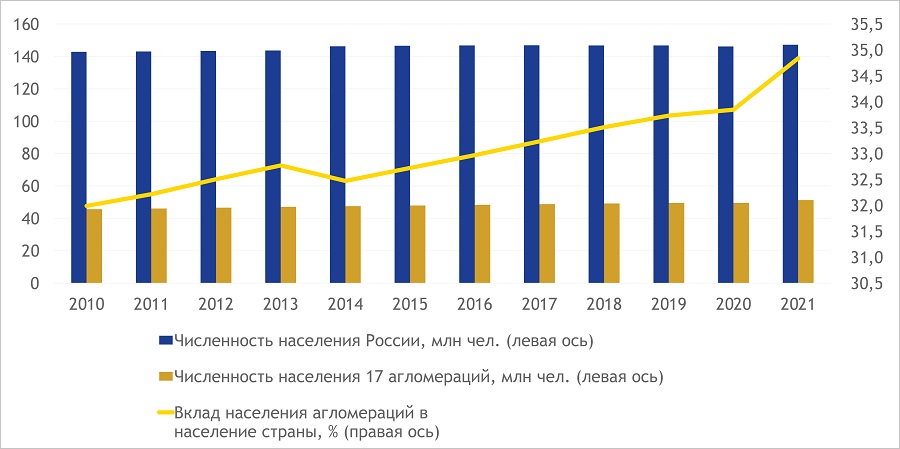

Согласно полученным данным, в большинстве из них в этот период численность населения увеличилась более чем на 5%, а в пяти агломерациях — на 15%.

Источник: ИЭГ

Суммарный вклад агломераций в численность населения России составил в 2021 году 35% (51 млн человек), а в ВВП страны — 48% (64,9 трлн руб.)

Реальная заработная плата увеличилась во всех 17 агломерациях, реальные среднедушевые денежные доходы выросли в 12 из них.

Источник: ИЭГ

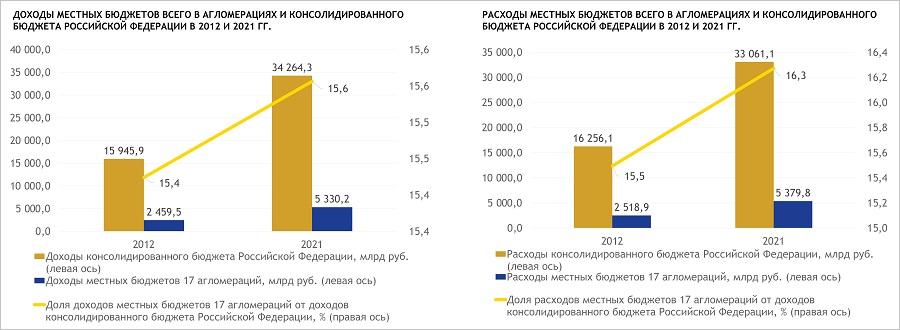

Несмотря на то, что на территориях крупнейших агломераций производится почти половина ВВП, их бюджеты в 2021 году получили только 15,6% доходов консолидированного бюджета РФ. Доля расходов — 16,3%.

В рассматриваемый период совокупный доход местных бюджетов на душу населения в реальном выражении увеличился в семи агломерациях, сократился — в 10.

Источник: ИЭГ

Жилье

Общий жилищный фонд 17 крупнейших агломераций составил 34% жилфонда РФ (4 млрд кв. м).

За 12 лет обеспеченность населения жильем в агломерациях улучшилась. В 15 из них — более чем на 4 кв. м общей жилой площади.

В 2021 году в восьми агломерациях уровень жилищной обеспеченности превысил среднероссийский уровень (27,8 кв. м на душу населения), в двух — составил более 30 кв. м на человека (Краснодарская и Воронежская агломерации).

Источник: ИЭГ

Однако общий тренд роста доступности жилья в агломерациях в 2010—2018 годах сменился в 2019—2022 годах трендом на снижение.

Жилищные активы играют наиболее заметную роль в экономиках Московской, Санкт-Петербургской, Казанской и Краснодарской агломераций, где их рыночная стоимость превышает три годовых ВГП.

Источник: ИЭГ

Строительство

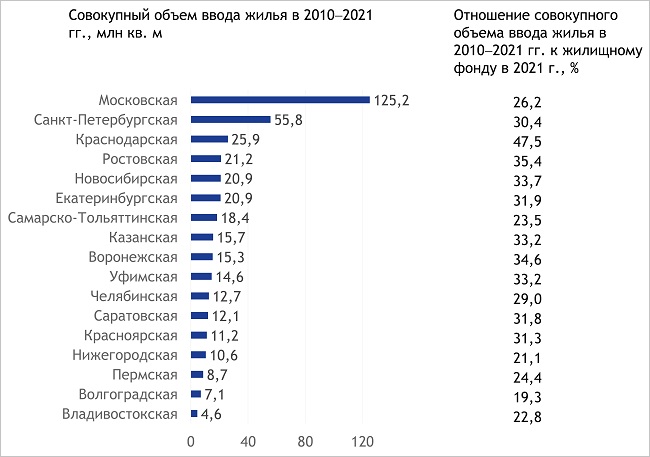

Совокупный объем жилищного строительства в 17 агломерациях в 2010—2021 годах составил 43,7% от общего объема в РФ (918 млн кв. м).

Тем не менее основная часть нового жилья построена на свободных территориях, выбытие старого жилищного фонда по-прежнему низкое, отмечают авторы исследования.

Устойчивый рост ввода жилья наблюдался только в шести агломерациях, еще в семи он был неустойчивым, а в остальных зафиксирована стабилизация или снижение.

Доля ИЖС во вводе жилья в крупнейших агломерациях составила в 2021 году 42,4%.

Источник: ИЭГ

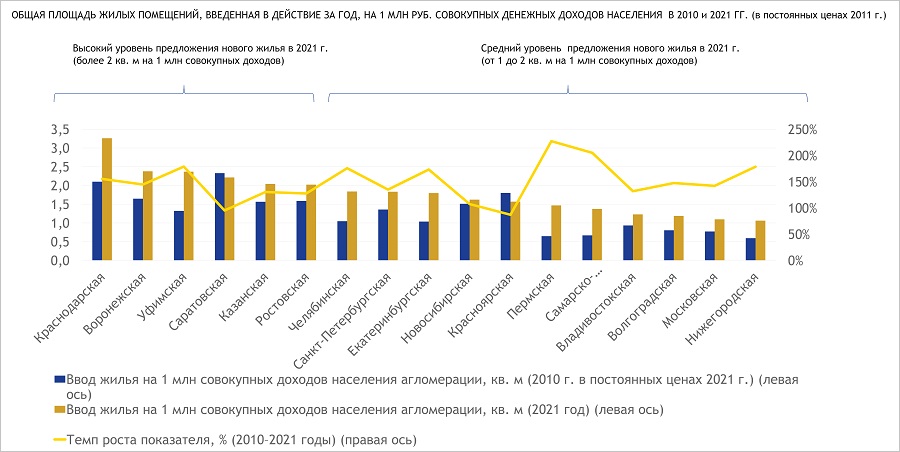

В большинстве крупнейших агломераций предложение нового жилья росло быстрее, чем реальные доходы населения.

При этом наблюдался низкий уровень согласованности градостроительной политики между ядром агломерации и прилегающими муниципальными образованиями.

Фото: www.i3.guns.ru

Перспективы

Согласно среднему варианту демографического прогноза Росстата, к 2030 году в семи агломерациях ожидается снижение численности населения. Согласно низкому варианту — в 12. Это станет главным вызовом для их дальнейшего экономического роста.

При этом в нынешнем десятилетии значение агломераций в экономике сохранится. А при опережающем росте производительности труда оно будет даже возрастать.

Несмотря на возможное снижение численности населения в некоторых агломерациях, доля жилищного строительства до 2030 года в них не уменьшится и составит не менее 40%.

Фото: www.leonidvolkov.ru

К концу «двадцатых» прирост жилищной обеспеченности в крупнейших агломерациях будет определяться доступностью жилья (уровнем цен на жилье относительно доходов населения), а также динамикой выбытия жилищного фонда в рамках проектов комплексного развития территорий (КРТ).

По прогнозу аналитиков ИЭГ, уровень жилищной обеспеченности в 30 кв. м на человека (то есть одна комната на члена семьи) может быть достигнут более чем в половине крупнейших агломераций.

Фото: www.stroy-ek.ru

Жилищное строительство в основном продолжится на незастроенных земельных участках на периферии. Но постепенно также вырастет и доля ввода жилья на территориях, освобожденных в рамках КРТ от ветхого и аварийного жилья.

Развитие малоэтажного строительства, включая ИЖС, будет определяться градостроительными регламентами, созданием инфраструктуры и доступностью кредитных механизмов для застройщиков и граждан.

В перспективе до 2030 года тренд на снижение доступности жилья в агломерациях, скорее всего, сменится на рост, как это наблюдалось в 2010—2018 годах, резюмируют авторы исследования.

Другие публикации по теме:

Эксперты: рост цен на жилье может остановиться

Владивосток станет первой агломерацией на Дальнем Востоке с миллионным населением

В Правительстве взяли курс на укрупнение субъектов РФ за счет создания межрегиональных агломераций