Эксперты: самые платежеспособные ипотечные заемщики живут в Санкт-Петербурге и Москве

Специалисты Национального бюро кредитных историй (НБКИ) подсчитали среднее значение персонального кредитного рейтинга (ПКР) заемщика в разных субъектах РФ по состоянию на июль на основе данных, предоставленных 4 тыс. российскими кредитными организациями.

Фото: www.cian.ru

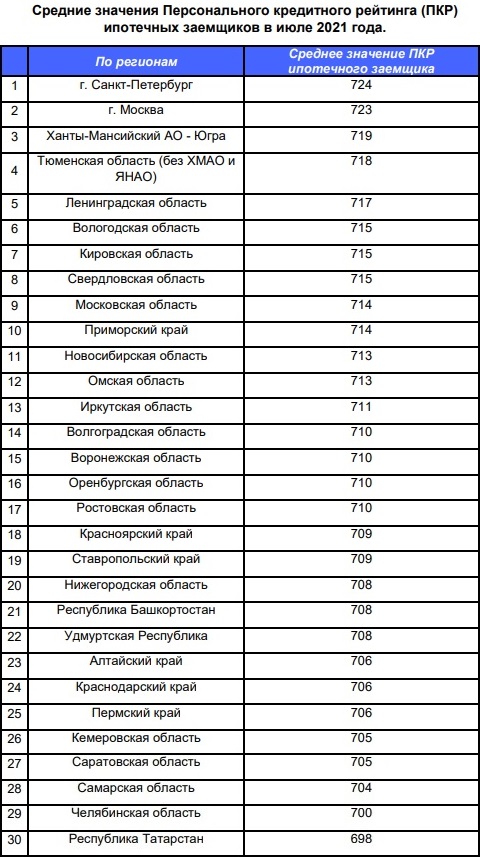

Самым высоким данный показатель, отражающий шансы заемщика на одобрение ипотеки, то есть оценку его платежеспособности банком, зафиксирован в Санкт-Петербурге (724 балла), Москве (723), Ханты-Мансийском АО (719), Тюменской (718) и Ленинградской (717) областях (см. таблицу ниже).

Источник: НБКИ

Как видно из таблицы, наиболее низкие значения ПКР по ипотеке в июле были отмечены в Республике Татарстан (698 баллов), Челябинской (700), Самарской (704), Саратовской (705) и Кемеровской (705) областях.

Среднее значение ПКР заемщика по ипотеке по ипотеке в целом по РФ составило 711 баллов (минимальное значение — 300 баллов, максимальное – 850 баллов), практически не изменившись за год, отмечают аналитики НБКИ.

Фото: www.meme-arsenal.com

Также в ходе исследования было выявлено, что минувшим летом стали чаще брать ипотечные кредиты россияне в возрасте 40—50 лет.

Доля этой группы граждан в структуре выданных ипотечных кредитов выросла по сравнению с июлем 2020 года на 1,1 процентных пункта (п.п.) — до 24,3%.

В то же время доля исторически самой массовой группы ипотечных заемщиков в возрасте 30—40 лет за год сократилась на 0,8 п.п. — до 46,0%.

Фото: www.nashaspravka.ru

«Это может свидетельствовать о более консервативном подходе банков к кредитованию по сравнению с прошлыми периодами», — прокомментировал тенденцию генеральный директор НБКИ Александр Викулин (на фото).

Фото: www.customfinance.ru

Другие публикации по теме:

Эксперты: ипотека подорожает, но со спросом и ценами на жилье возможны вариации

В России впервые за девять месяцев снизился средний размер ипотеки — до 3,11 млн руб.

Эксперт: Из-за падения в России платежеспособного спроса ипотека начнет «проседать»

Эксперты: средний размер ипотечного кредита в России за год вырос на четверть — почти до 3 млн руб.