Эксперты: Сбер вернул себе лидерство на рынке ипотечного кредитования

Аналитический центр ДОМ.РФ опубликовал отчет об итогах работы ТОП-20 ипотечных банков России в апреле.

Фото: ДОМ.РФ

Согласно данным экспертов, за месяц крупнейшие кредитные организации предоставили 111 тыс. жилищных займов (+6% к марту) на 463 млрд руб. (+4%).

Однако выдача, по расчетам специалистов, все еще уступает уровню прошлого года (-26% по количеству и -16% по объему).

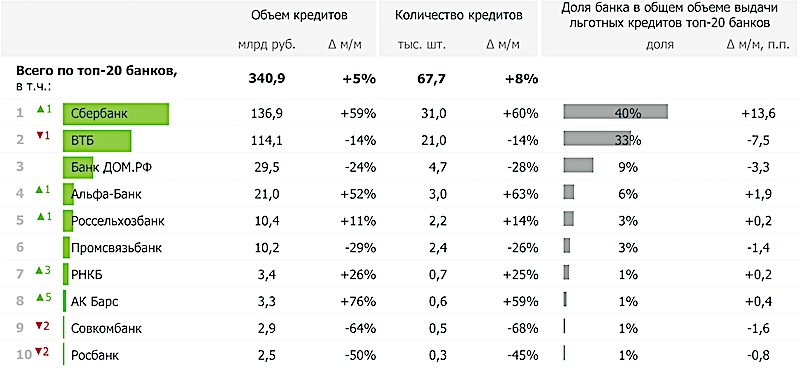

Рэнкинг банков по общему объему выдачи ипотечных кредитов

Источник: ДОМ.РФ

В апреле продолжила меняться конкурентная среда. После отмены комиссий по госпрограммам для застройщиков Сбер увеличил свою долю в общем объеме ипотеки с 33% до 42%, Альфа-Банк — с 5% до 7%.

Выдача ипотеки на строящееся жилье

Источник: ДОМ.РФ

В первом месяце II квартала банки выдали на новостройки 42 тыс. кредитов (+5% к марту) на 224 млрд руб. (+2%).

Продолжила расти ипотека на ИЖС — 13 тыс. кредитов на 62 млрд руб. (+13%), столь высокий спрос эксперты объясняли широким распространением в данном сегменте льготных программ.

Выдача ипотеки на готовое жилье

Источник: ДОМ.РФ

На приобретение готовых квартир заемщики получили 41 тыс. кредитов (+3% за месяц) на 129 млрд руб. (+4%). На готовые дома — 9 тыс. кредитов (+19%) на 34 млрд руб. (+24%).

Рэнкинг банков по объему выдачи ипотеки с господдержкой

Источник: ДОМ.РФ

В апреле сохранился интерес к льготным программам. Доля таких кредитов в общей выдаче ипотеки составила 61% по количеству и 74% по объему (+1 п. п. за месяц).

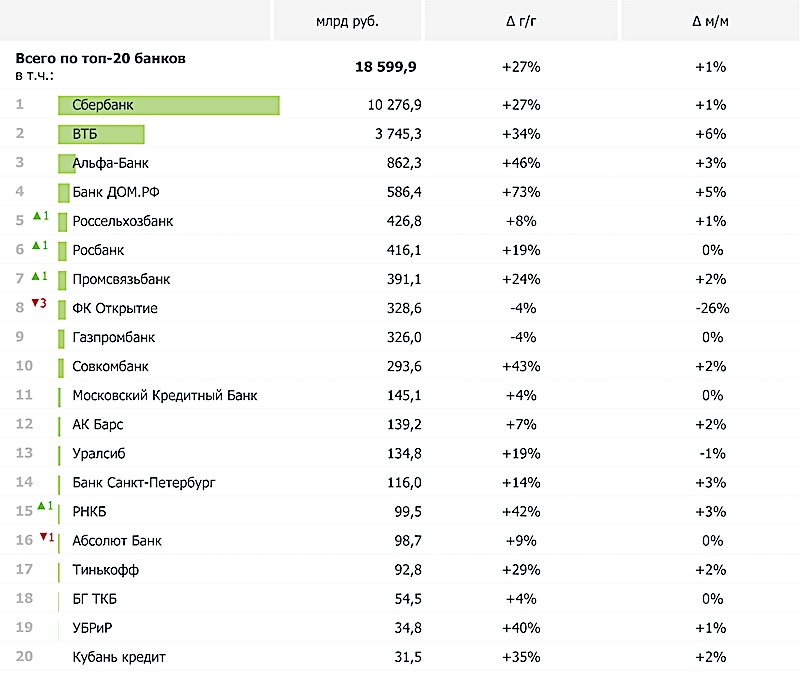

Рэнкинг банков по объему ипотечного портфеля на 01.05.2024

Источник: ДОМ.РФ

Ипотечный портфель на балансах ТОП-20 банков увеличился до 18,6 трлн руб. (+3,5% с начала года и +1,3% за месяц).

Доля льготных программ в нем выросла до 48% (+3% к уровню марта).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ВТБ повысил базовую ставку по ипотечным программам

Сбер запустил ипотеку на ИЖС с эскроу

Сбер увеличил лимит по IT-ипотеке в мегаполисах до 30 млн руб.

Эксперты: в марте на рынке ипотечного кредитования сменился лидер

Сбер снизил размер комиссии для застройщиков при выдаче льготной ипотеки

Эксперты: в феврале доля Сбербанка в выдаче ипотеки опустилась ниже 50%

Эксперты: за февраль доля Сбера в выдаче ипотеки упала на 8,5 п. п., до 46,3%

ВТБ: с конца 2023 года льготная ипотека для банков фактически стала убыточной