Эксперты: Сбер заключил около 80 тыс. ипотечных сделок на сумму 429,2 млрд руб. на рынке ИЖС

Аналитики Домклик подвели итоги высокого сезона в индивидуальном жилищном строительстве, рассмотрев динамику ипотечных выдач и зависимость спроса от льготных программ. Эксперты также рассчитали основные характеристики ипотечных кредитов: стоимость приобретаемой недвижимости, первоначальный взнос, ежемесячный платеж и др., сообщила пресс-служба крупнейшего банка страны с госучастием.

По данным Сбербанка, с начала года на ИЖС было заключено около 80 тыс. ипотечных сделок на сумму 429,2 млрд руб. Это в 3,3 раза больше, чем за весь 2022 год, и на 7% — чем за аналогичный период 2023-го. Доля ИЖС в общем количестве сделок Сбера также выросла: в 2022 году выдача в этом сегменте составляла 3%, в 2023-м — 7,8%, в текущем — порядка 14%.

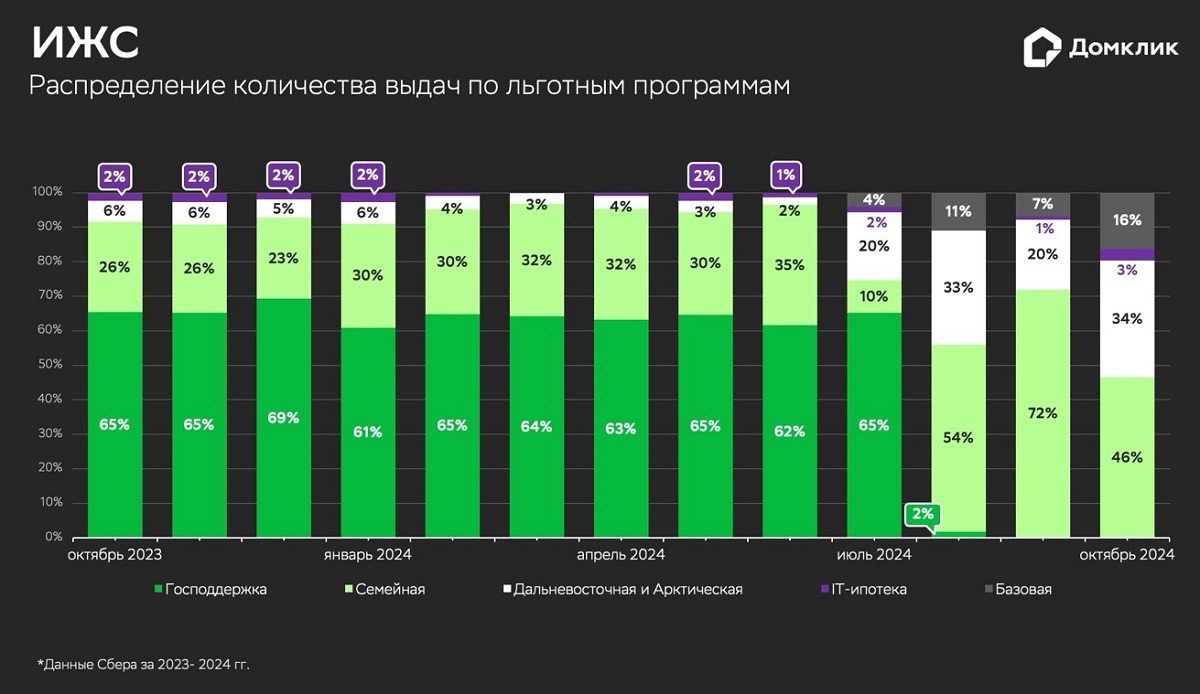

Динамика выдач по месяцам показала значительное увеличение спроса в первом полугодии: с января по июнь количество выдач на ИЖС выросло с 7,2 тыс. до рекордных 20,8 тыс. (большинство — по льготным программам). Пик спроса пришелся на июнь, последний месяц действия программы «Господдержка».

Существенное сокращение спроса на ИЖС произошло после завершения программы «Господдержка» и введения обязательного требования об использовании счетов эскроу при оформлении кредита по «Семейной ипотеке». В III квартале количество выдач составило около 2 тыс. сделок в месяц (примерный уровень 2022 года), также заметно снизилась доля льготной ипотеки.

Однако, исходя из статистики за неполный октябрь, эксперты предположили, что доля рыночной ипотеки в ближайшее время снижаться не будет.

В январе — октябре 2024 года высокий спрос на загородную недвижимость отмечался в крупнейших регионах: Московской области, Краснодарском крае, республиках Башкортостан и Татарстан.

После повышения адресности льготной ипотеки география спроса активно меняется в пользу регионов, где действует программа «Дальневосточная и Арктическая ипотека».

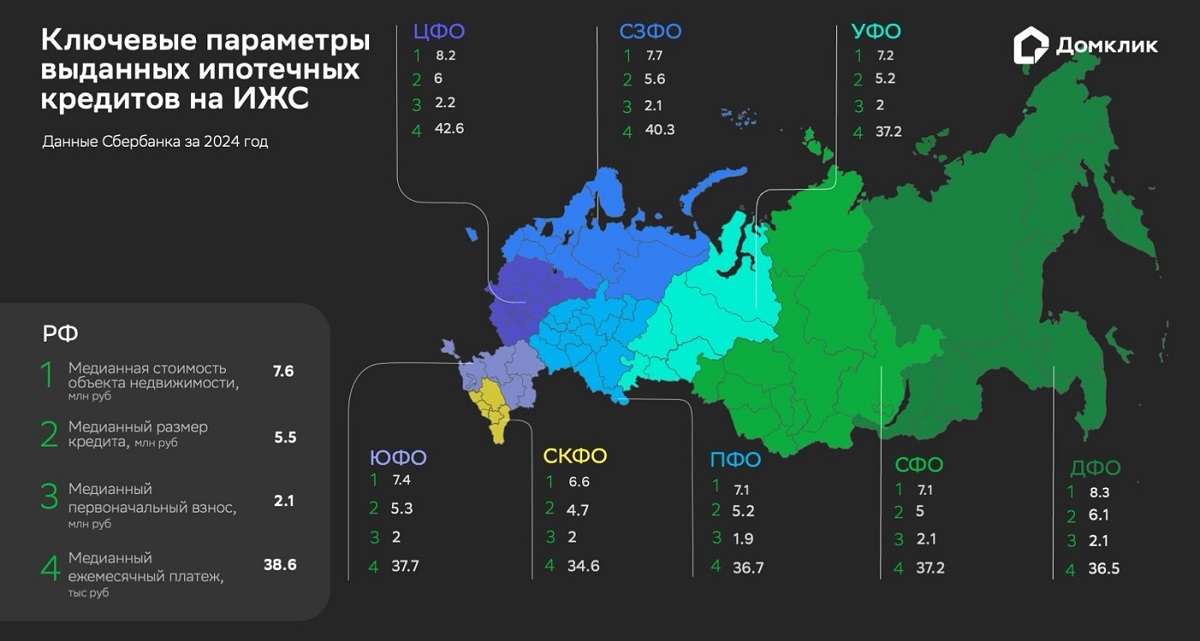

Эксперты рассчитали медианную стоимость объекта недвижимости в сегменте ИЖС по стране, она составила 7,6 млн руб. Лидером по стоимости индивидуального жилья в 2024 году стал ДФО с медианной стоимостью строящегося жилого дома 8,3 млн руб. Благодаря «Дальневосточной и Арктической ипотеке» спрос на ИЖС в ДФО сохраняется. При этом с начала года медианная стоимость лота в Республике Саха (Якутия) и Приморском крае выросла почти на 30%.

Фото: © Николай Винокуров / Фотобанк Лори

Высокая стоимость отмечена и в ЦФО (8,2 млн руб.), который включает в себя Москву и Московскую область. Сравнительно низкие цены в СКФО, что обусловлено более низким уровнем доходов населения, полагают аналитики Домклик.

Медианный размер кредита на ИЖС составляет 5,5 млн руб. — в лидерах также ДФО и ЦФО, в аутсайдерах — СКФО.

Первоначальный взнос в сегменте ИЖС, по подсчетам экспертов, составляет 2,1 млн руб. (27% от стоимости дома). Размер первоначального взноса мало зависит от географии (1,9 млн руб. — 2,2 млн руб.): минимальное значение отмечено в ПФО, максимальное — в ЦФО.

Средний по стране ежемесячный платеж — порядка 39 тыс. руб. В ЦФО он равен 42,6 тыс. руб., в СЗФО — 40,3 тыс. руб., а в СКФО и ДФО — 34,6 тыс. руб. и 36,5 тыс. руб. соответственно.

Фото: domclick.ru

Директор дивизиона Домклик Сбербанка Алексей Лейпи (на фото) рассказал о серьезных трансформациях рынка загородной недвижимости, связанных с развитием индивидуального жилищного строительства.

«Еще в 2022 году на ИЖС приходилось 43% сделок на рынке загородного жилья, а в 2023 году доля выросла до 70%», — привел он данные статистики и подчеркнул, что в текущем году тенденция роста сохранилась: «по результатам неполных десяти месяцев более 80% ипотечных сделок с загородной недвижимостью — это ИЖС».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: какие регионы России лидируют по площади покупаемых частных домов и квартир

Эксперты: спрос на ипотеку в сегменте ИЖС падает сильнее, чем на новостройки

Эксперты: в III квартале цены на дома выросли в 31 регионе России, а в 54 — упали

Эксперты: в III квартале 2024 года земля под ИЖС больше всего подорожала на Алтае, в Якутии и Туве

В начале октября средневзвешенные ставки по ипотеке в России обновили рекорды

В России установят целевые показатели доли строительства ИЖС с эскроу

Эксперты: где в крупнейших регионах России дешевле купить дом

Эксперты определили регионы с наибольшим снижением цен на загородные дома за минувшее лето

Эксперты: медианный платеж по ипотеке на российском рынке новостроек составляет 34 тыс. руб.