Эксперты: сезонное повышение спроса и увеличение лимитов по «Семейной ипотеке» обеспечили декабрьский рост выдачи жилищных кредитов

Согласно исследованию компании Frank RG, в последний месяц 2024 года банки предоставили 65,8 тыс. займов (+2% к ноябрю) на сумму 291,9 млрд руб. (+5%).

Фото: frankrg.com

Рост выдачи ипотеки, пояснили аналитики, был обусловлен сезонным повышением спроса и увеличением общего лимита по «Семейной ипотеке».

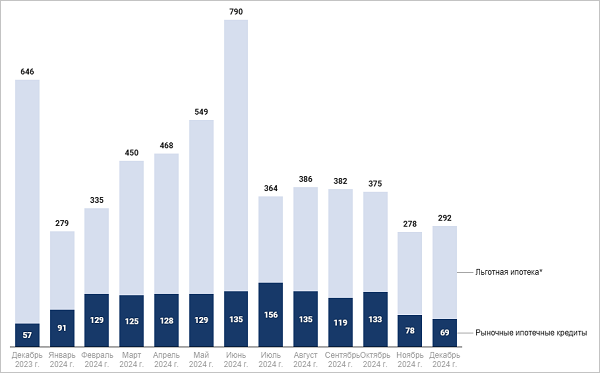

Объем выданных ипотечных кредитов, млрд руб.

Источники: Frank RG, данные банков

По льготным программам количество займов по сравнению с ноябрем выросло до 35,6 тыс. (+14%), объем — до 223,1 млрд руб. (+12%).

Их доля от всего количества ипотечных кредитов увеличилась до 54% (+6 п. п.), а от общей суммы — до 76% (+4 п. п.).

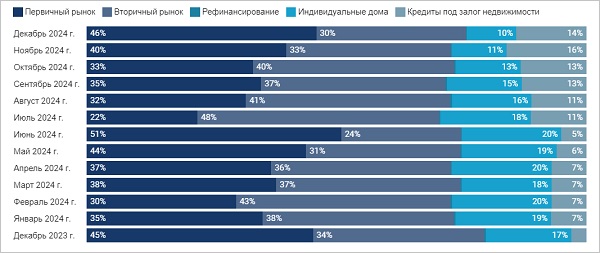

Структура ипотечных кредитов в общем количестве выданных ипотечных кредитов, %

Источники: Frank RG, данные банков

В структуре ипотеки лидировали новостройки (46%, +6 п. п. относительно ноября). Доля вторичных квартир снизилась до 30% (-3 п. п.), готовых домов — до 7% (-1 п. п.), доля ипотеки на ИЖС осталась на уровне предыдущих месяцев (3%).

Средневзвешенные ставки по ипотечным кредитам крупнейших банков, %

Источники: Frank RG, данные банков

В декабре рыночные ставки по жилищным займам продолжили рост (до 28,4% — 30,4%).

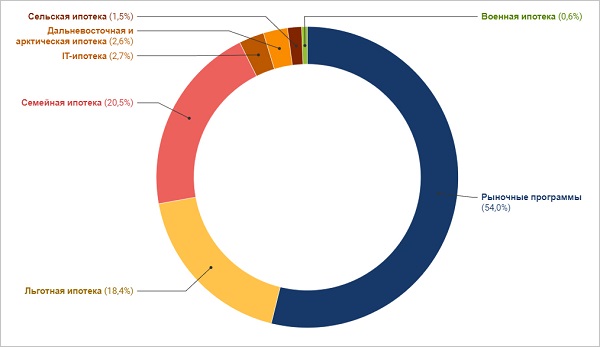

Структура портфеля ипотечных кредитов крупнейших банков на 1 января 2025 года, %

Источники: Frank RG, данные банков

На 01.01.2025 объем ипотечного портфеля, по оценке экспертов, составил 21,1 трлн руб. (+10% за год). Доля госпрограмм в его структуре за месяц не изменилась.

Обзор «Итоги работы крупнейших ипотечных банков в декабре 2024 г.» по версии Frank RG со всеми графиками и диаграммами можно скачать здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЦБ: в декабре рост ипотеки в условиях высоких ставок поддержали госпрограммы

Эксперты: в конце 2024 года выдачи ипотеки по льготным программам восстановились

Эксперты: доля ипотечных сделок достигла минимума с 2018 года

Эксперты: выдача ипотеки в России по итогам 2024 года упала почти на 40%

Эксперт: в декабре новостройки по объему выданной ипотеки наконец-то обогнали вторичное жилье