Эксперты: скидок от застройщиков стало меньше, но теперь они реальные

Специалисты Циан определили особенности спецпредложений от застройщиков на примере 441 строящегося жилого комплекса в 35 регионах РФ. С результатами их исследования ознакомилась редакция РБК.

Фото: © Сергеев Валерий / Фотобанк Лори

Прежде всего аналитики отметили, что московские и петербургские девелоперы выбирают разные стратегии для стимулирования продаж.

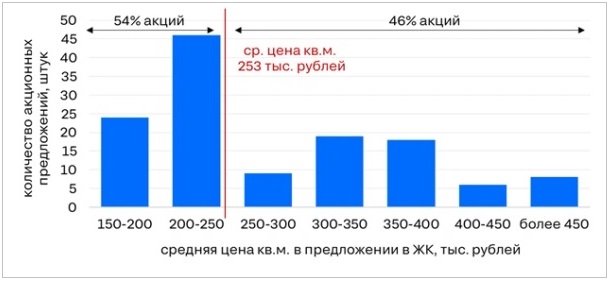

Структура акционных предложений в новостройках Санкт-Петербурга

Источник: Циан

В 74 новостройках города на Неве предлагалось 130 различных акций. Основная их доля (54%) пришлась на объекты в низкой ценовой категории — до 250 тыс. руб. за 1 кв. м.

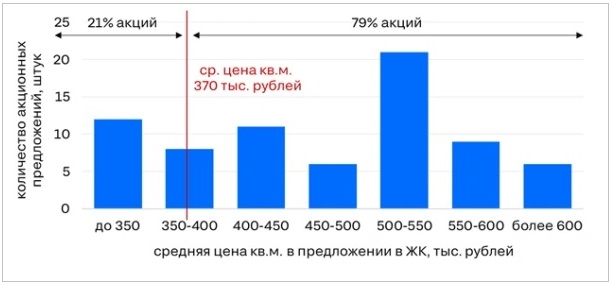

Структура акционных предложений в новостройках Москвы

Источник: Циан

В Москве из 73 скидочных программ максимум отмечен в новостройках со стоимостью «квадрата» в диапазоне от 500 тыс. руб. до 550 тыс. руб., и это выше, чем в среднем по рынку.

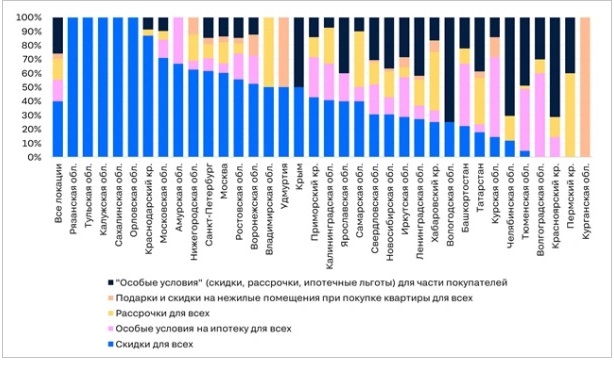

Где и какие акции предлагаются

Источник: Циан

В целом по регионам эксперты зафиксировали порядка 900 различных акций для покупателей:

- • 53% — это прямые скидки на ограниченное количество квартир (определенных габаритов, на отдельных этажах или в некоторых корпусах);

- • 28% — особые условия по ипотечным программам (субсидии на весь срок кредита или на несколько первых лет, траншевая ипотека или снижение первоначального взноса);

- • 15% — рассрочка платежей на определенный период;

- • 4% — различные подарки покупателям (парковочные места, кладовые, отделка квартир, мебель и другое).

Фото из архива Е. Лапшиной

Около 74% акций от застройщиков предлагаются всем покупателям. «Это призвано поддержать тех, кто не подходит ни под одну из оставшихся льготных программ», — пояснила эксперт Циан.Аналитики Елена Лапшина (на фото).

Игроки столичного рынка недвижимости подтвердили РБК, что специальные условия продажи сегодня весьма распространены.

Фото из личного архива И. Доброхотовой

«Доля застройщиков, которые предоставляют те или иные акции, скидки, ипотечные возможности для покупателей, сейчас составляет 85% — 87%», — сообщила основатель БЕСТ-Новострой и bnMAP.pro Ирина Доброхотова (на фото).

Фото: из архива Дмитрия Ефимова

«Практически все предлагают трейд-ин, но условия и сроки бронирования могут различаться», — добавил заместитель коммерческого директора ГК Пионер Дмитрий Ефимов (на фото).

Эксперты напомнили, что застройщики рекламировали скидки, особые условия продажи и год назад, но это носило, скорее, номинальный характер, либо было привязано к условиям по ипотеке.

Сегодня акций стало меньше, но сам подход кардинально изменился. Практически исчезли распространенные ранее фальшивые дисконты, когда указывали несуществующую цену, перечеркивали ее и писали якобы новую. Теперь почти все скидки стали реальными.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: ипотека с субсидированием от застройщиков скоро станет дорогой и недоступной

Эксперты: льготные программы ряда застройщиков могут привести к банкротству заемщиков

Эксперты определили средние сроки продажи квартиры и назвали основные скидки продавцов

Новый «семейный» способ продаж от застройщика: нюансы и риски

Эксперт: место льготных госпрограмм жилищного кредитования займут акции и скидки от застройщиков

Эксперты: что может заставить застройщиков снизить цены на квартиры

Эксперты: столичные застройщики стали реже давать скидки, да и после 1 июля их вряд ли станет больше