Эксперты составили рейтинг спутников Москвы по росту цен на новостройки

Больше всего на первичном рынке жилья ближнего Подмосковья цены увеличились в Видном, Химках и Люберцах, сообщил РБК со ссылкой на аналитическое исследование платформы bnMAP.pro.

Фото: © Артем Блинов / Фотобанк Лори

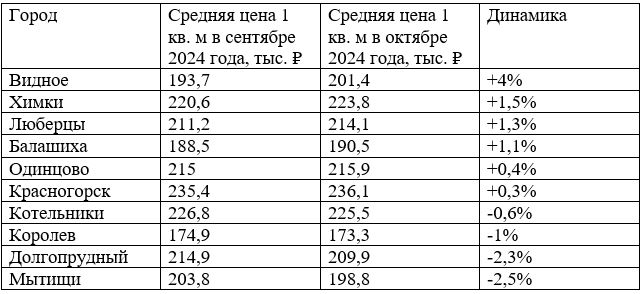

Первое место в октябрьском рейтинге городов — спутников Москвы по темпам роста средней цены 1 кв. м жилья в новостройках заняло Видное. Здесь подорожание «квадрата» за месяц составило 4%, до 201,4 тыс. руб.

В bnMAP.pro такое увеличение средней цены в Видном объясняют сокращением предложения, выводом из экспозиции некоторых лотов с наиболее низкой ценой 1 кв. м и общим изменением структуры предложения в этом городе.

В Химках, занявших второе место, цены прибавили 1,5%, до 223,8 тыс. руб. за 1 кв. м. На третьей позиции расположились Люберцы (+1,3%, до 214,1 тыс. руб.).

В ТОП-5 рейтинга также вошли Балашиха (+1,1%, до 190,5 тыс. руб.) и Одинцово (+0,4%, до 215,9 тыс. руб.).

Динамика средней цены 1 кв. м на первичном рынке городов — спутников Москвы

в октябре 2024 года

Источник: bnMAP.pro

Отрицательная динамика цен в октябре зафиксирована в Мытищах (-2,5%, до 198,8 тыс. руб.), Долгопрудном (-2,3%), Королеве (-1%) и Котельниках (-0,6%).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты подвели итоги октября на рынке новостроек Подмосковья

Эксперты: быстрее всего лоты жилой недвижимости всех типов уходят с витрины в «старой» Москве

Эксперты: рост цен на жилье в новостройках ускорился

Эксперты составили рейтинг городов Московской области по росту цен на жилье

Эксперты назвали города, где с отменой льготной ипотеки упали цены на жилье

Эксперты определили доступные и перспективные районы Москвы и Подмосковья

Эксперты назвали районы Подмосковья с максимальным ростом цен на новостройки