Эксперты спрогнозировали выравнивание спроса и предложения новостроек в 2022 году

Совместные усилия властей, институтов развития, банков и застройщиков приведут к выравниванию спроса и предложения новостроек в 2022 году. К такому выводу пришли участники расширенного заседания Комиссии РСПП по жилищной политике, состоявшегося 7 июля.

Фото: www.fg24.ru

На заседании замминистра строительства и ЖКХ РФ Никита Стасишин (на фото), напомнил, что в январе-июне этого года, по оперативным данным регионов, было введено около 50 млн кв. м жилья — на 37% больше аналогичного периода 2021 года.

Фото: www.rcmm.ru

«То, что вводится сегодня – задел, который был сформирован за последние два-три года», – подчеркнул он.

Представители Банка России, Сбербанка, ВТБ и ДОМ.РФ отметили, что в апреле-мае 2022 года было зафиксировано существенное снижение спроса на недвижимость.

Фото: www.facebook.com

По словам заместителя руководителя аналитического центра ДОМ.РФ Юрия Ачкасова (на фото), этому способствовали несколько факторов, включая резкое повышение ключевой ставки до 20% в феврале и исчерпание ажиотажного спроса на жилье в марте, связанного с экономической неопределенностью в стране.

Руководитель Центра ЦИАН.Аналитика Алексей Попов (на фото) сообщил, что в апреле-мае число заключенных ДДУ в Московском регионе снизилось на 48% по сравнению с апрелем-маем 2021 года, в Петербургском регионе – на 60%, в ТОП-20 региональных центров – на 65%.

Источник: ЦИАН.Аналитика

В июне спрос на недвижимость начал восстанавливаться. Как заметила заместитель руководителя департамента банковского регулирования и аналитики Банка России Наталья Морина, снижение ключевой ставки на докризисный уровень – 9,5% – и последовавшее уменьшение ставок по ипотечным кредитам создали условия для восстановления спроса. По данным ДОМ.РФ, средняя ставка ИЖК вне льготных госпрограмм сегодня составляет 10,5%.

Фото: www.vsenovostroyki.ru

Дополнительный эффект оказывают программы субсидирования ставок застройщиками. В ответ на восстанавливающийся спрос девелоперы начали выводить в продажу лоты, которые придерживали в апреле-мае на волне падения активности покупателей недвижимости.

Фото: www.sroportal.ru

Президент НОТИМ Михаил Викторов (на фото) сообщил, что объединение готовит финансово-экономическое обоснование возможности снижения стоимости проектного финансирования для застройщиков, использующих технологии информационного моделирования (ТИМ). Реализация этой меры, как считает Викторов, позволит увеличить число новых проектов и, как следствие, объем предложения жилья на рынке.

Еще одним способом поддержки застройщиков может стать разрешение частичного раскрытия счетов эскроу, высказал свое мнение председатель комитета Госдумы по строительству и ЖКХ Сергей Пахомов (на фото). По его словам, в настоящее время 15% объектов, возводимых по схеме проектного финансирования, находятся в «красной зоне», а частичное раскрытие эскроу помогло бы застройщикам без проблем завершить их строительство.

Фото: РБК Недвижимость

Таким образом, льготные программы, снижение ключевой ставки и ипотечных ставок, а также плавный вывод в продажу новых квартир начали приводить к балансу спроса и предложения на первичном рынке недвижимости. По словам руководителя аппарата НОЗА и портала ЕРЗ.РФ Кирилла Холопика (на фото), такой баланс в 2022 году приведет к тому, что стоимость недвижимости практически не будет меняться.

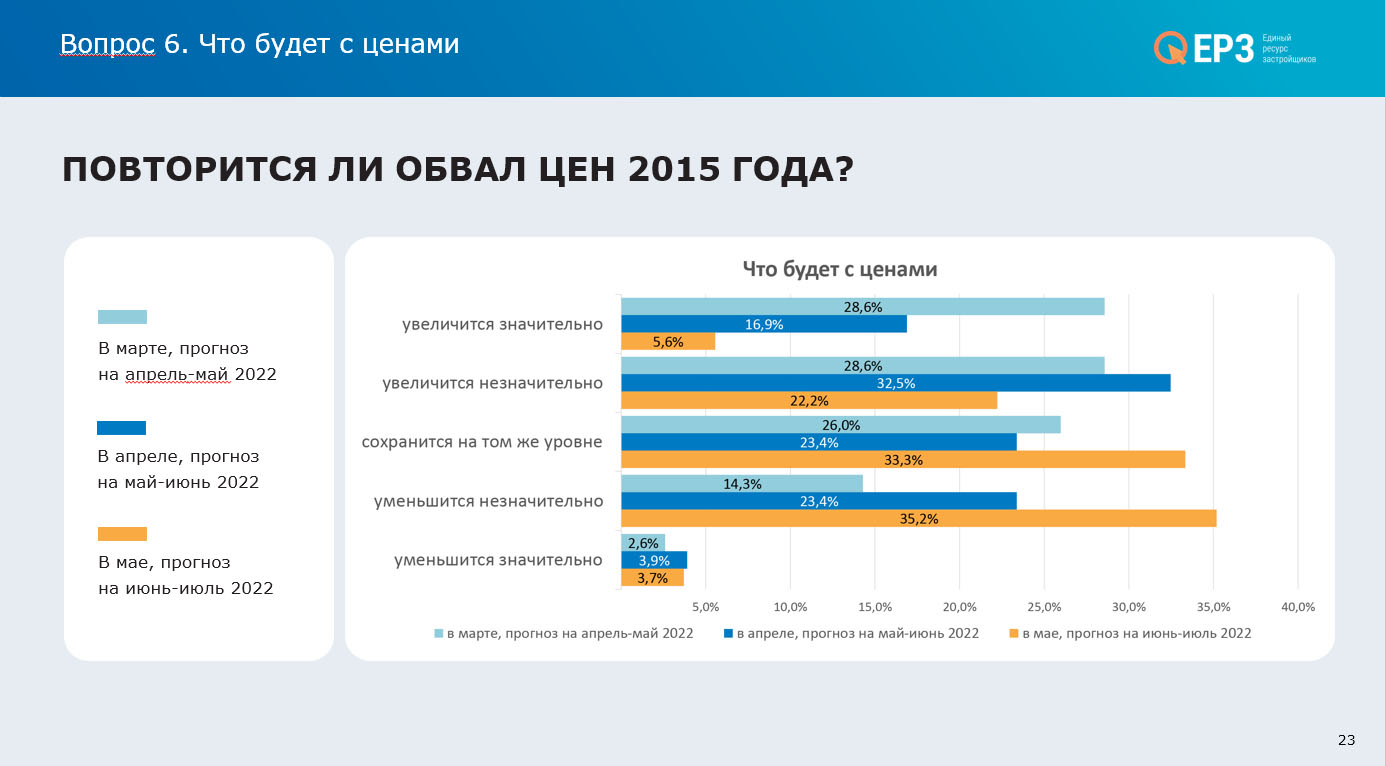

Согласно данным опроса, проведенного ЕРЗ.РФ, 22,2% девелоперов ожидают незначительного увеличения цен на недвижимость в 2022 году, 33,3% – сохранения текущего уровня, 35,2% – незначительного уменьшения стоимости жилья.

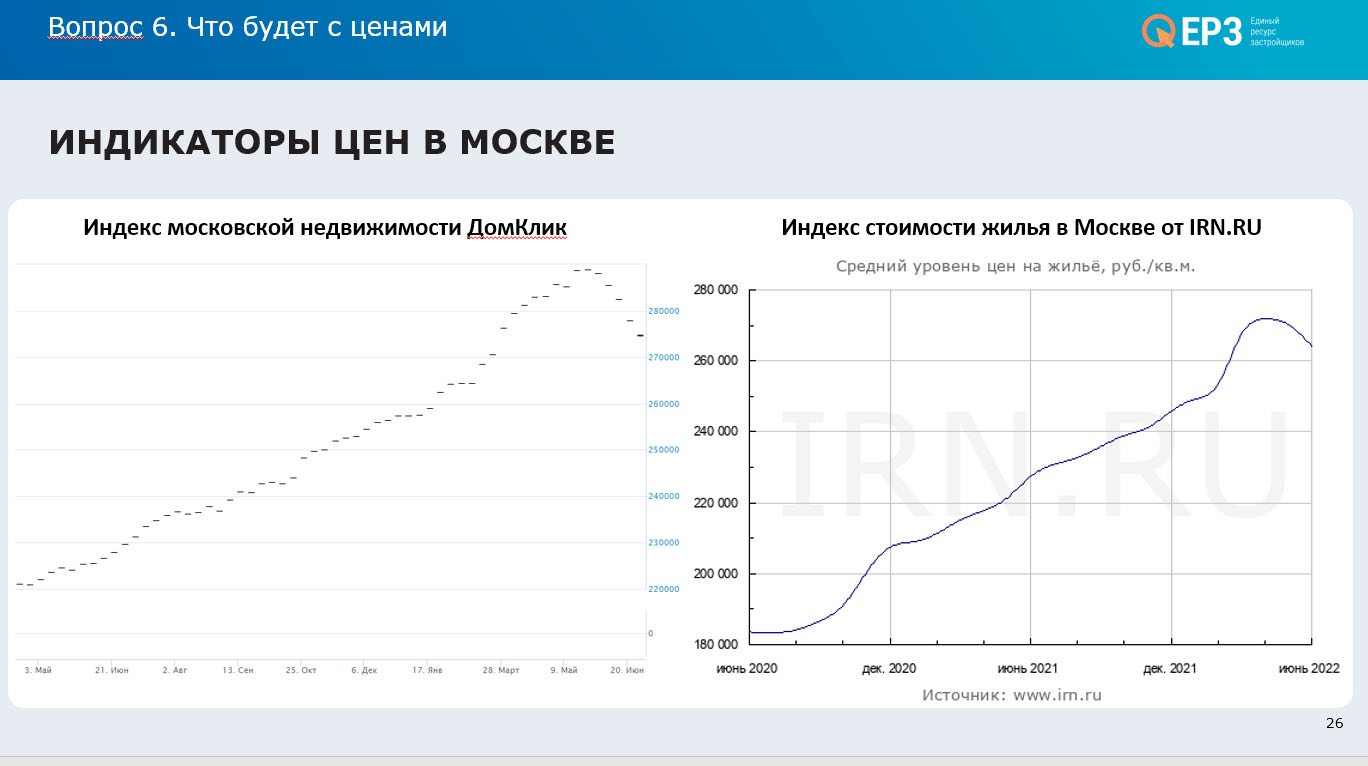

Косвенно выводы о стабилизации цен на жилье до конца 2022 года подтверждаются Индексом московской недвижимости ДомКлик и Индексом стоимости жилья в Москве, рассчитываемым IRN.RU. На протяжении последних недель эти индексы, отражающие среднюю стоимость 1 кв. м жилья, снижаются. Однако, как отметил Кирилл Холопик, снижение обусловлено вторичным рынком недвижимости, на котором не действуют льготные ипотечные программы и, как следствие, происходит падение спроса.

Фотоотчет и материалы заседания Комиссии РСПП по жилищной политике доступны по ссылке.

Другие публикации по теме:

РСПП приглашает застройщиков обсудить поэтапное раскрытие счетов эскроу

РСПП направил в Минстрой замечания к проекту Стратегии развития отрасли

В РСПП обсудили проект нового градостроительного свода правил

В РСПП подготовили дополнительные антикризисные предложения для жилищного строительства