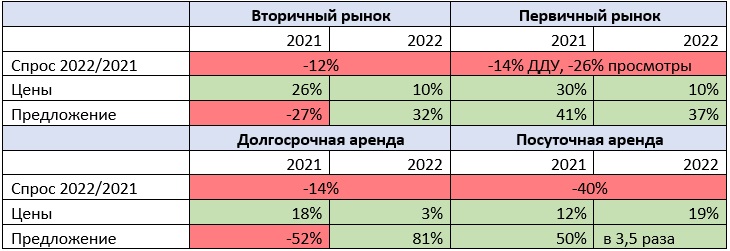

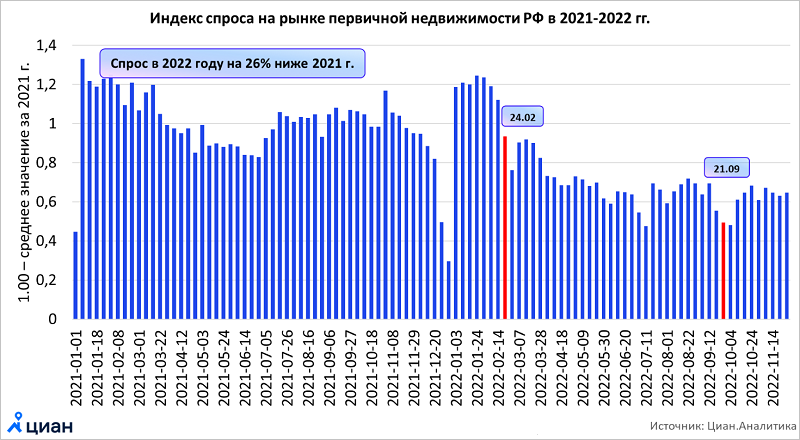

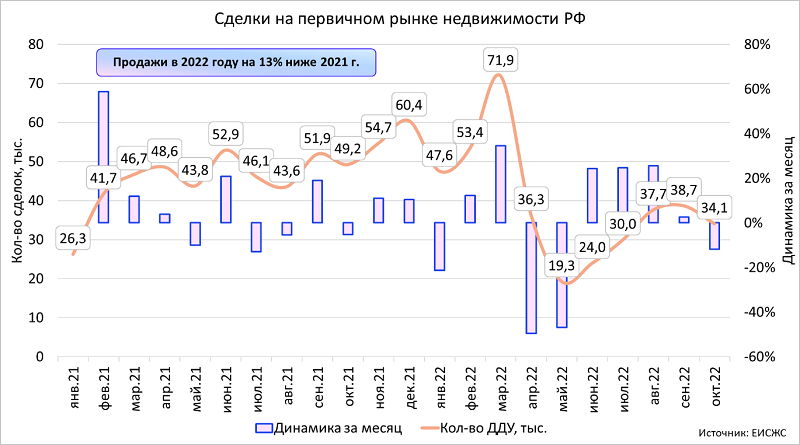

Эксперты: спрос на новостройки начнет восстанавливаться в июне

В апреле спрос на новостройки в российских регионах снизился на 50—70%, однако уже с июня начнется рост покупательской активности. Такие выводы сделали авторы исследования, предоставленного порталу ЕРЗ.РФ компанией bnMAP.pro (IT-система мониторинга и анализа рынка новостроек БЕСТ-Новострой).

Фото: www.novostroy-a.akamaihd.net

Согласно подсчетам bnMAP.pro, в Москве (за исключением ТиНАО) в прошлом месяце заключено 3,2 тыс. сделок по покупке жилья в новостройках, что на 46% ниже показателя марта (5,9 тыс.). Средняя сумма сделки в апреле составила 26 млн руб., что чуть ниже марта (26,3 млн руб.). С ипотекой оформлено 57% договоров.

Город |

Март 2022 года, по дате заключения договора |

Апрель 2022 года, по дате заключения договора |

Изменение |

Москва |

5,9 тыс. |

3,2 тыс. |

-46% |

Санкт-Петербург |

7,6 тыс. |

3,4 тыс. |

-55% |

Екатеринбург |

3,2 тыс. |

0,8 тыс. |

-75% |

Нижний Новгород |

0,6 тыс. |

0,25 тыс. |

-58% |

Тюмень |

2 тыс. |

0,6 тыс. |

-70% |

В Санкт-Петербурге число сделок ДДУ в апреле снизилось на 55% — до 3,4 тыс. Также сократилась доля сделок с ипотекой — 69% в апреле против 72% в марте. Средняя стоимость купленной квартиры практически не изменилась и составила 12,3 млн руб.

В Екатеринбурге в апреле наблюдается снижение спроса на 75% — с 3,2 тыс. до 0,8 тыс. ДДУ. Средняя сумма сделки выросла до 5,8 млн руб. по сравнению с 5 млн руб. в марте. 67% жилья куплено с оформлением ипотечного кредита.

Фото: www.investopedia.com

В Нижнем Новгороде, согласно оценкам bnMAP.pro, заключен 251 договор ДДУ, что на 58% ниже марта. Цена купленной квартиры в среднем в апреле выросла с 6,4 млн руб. до 7,7 млн руб. Почти половина сделок проведена с оформлением ипотечного кредита (54,6%).

В Тюмени в апреле заключено 0,6 тыс. ДДУ, что ниже марта на 70% (2 тыс.). Средняя сумма сделки в апреле составила 5 млн руб., в марте показатель не превышал 4,6 млн руб. Доля сделок с ипотекой сократилась с 83% в марте до 79,3% в апреле.

Приведенные выше данные могут быть со временем скорректированы, поскольку они сформированы по дате заключения договора, зафиксированной в ЕГРН. Регистрация некоторых апрельских договоров могла быть приостановлена и произойти с существенной задержкой, уточнят авторы исследования.

Фото: www.benua.org

Если анализировать данные ЕГРН по дате регистрации договоров, то наблюдается несколько иная динамика ДДУ, отмечают эксперты bnMAP.pro. В Москве число регистраций ДДУ в апреле снизилось на 48% по отношению к марту — до 3,5 тыс. В Санкт-Петербурге показатель сократился лишь на 10,3% — до 5,2 тыс.

Город |

Март 2022 года, по дате регистрации ДДУ в Росреестре |

Апрель 2022 года, по дате регистрации ДДУ в Росреестре |

Изменение |

Москва |

6,7 тыс. |

3,5 тыс. |

-48% |

Санкт-Петербург |

5,8 тыс. |

5,2 тыс. |

-10,3% |

Екатеринбург |

2,9 тыс. |

1,7 тыс. |

-41% |

Нижний Новгород |

0,6 тыс. |

0,2 тыс. |

-67% |

Тюмень |

1,8 тыс. |

1,2 тыс. |

-33% |

В Екатеринбурге в апреле Росреестр зарегистрировал 1,7 тыс. договоров, что на 41% ниже марта. В Нижнем Новгороде число регистраций сократилось на 67% — до 0,2 тыс. В Тюмени показатель составил 1,2 тыс., что на 33% ниже уровня марта.

Своими оценками и прогнозами по динамике спроса на новостройки с порталом ЕРЗ.РФ поделились девелоперы и эксперты рынка жилой недвижимости.

Кирилл ХОЛОПИК, руководитель аппарата НОЗА и портала ЕРЗ.РФ:

В последние недели наблюдалось снижение бизнес-активности: продажи по ДДУ в апреле-мае по сравнению с мартом упали в разы, о чем свидетельствует данные bnMAP.pro и трехкратное снижение поступлений средств на счета эскроу. Однако нет сомнений том, что с июня количество заключенных ДДУ будет расти.

Во-первых, снижение ключевой ставки до 11% делает доступнее ипотеку. Думаю, что можно ожидать в июне ставку льготной ипотеки уже на уровне 7%. Во-вторых, в марте был опережающий спрос, покупали квартиры те, кто в обычной ситуации купил бы их в апреле-мае. За два месяца после мартовского прилива повышенного спроса сила отлива пониженного спроса, конечно, снизилась. Спрос будет меньше марта, но больше мая.

Сергей ЛОБЖАНИДЗЕ, директор bnMAP.pro:

Итоги апреля в зависимости от региона показали снижение количества сделок на 50—70%. Текущая ситуация позволяет предположить, что в мае по сравнению с мартом эта тенденция сохранится, возможно снижение до 80%. Меры, предпринятые для повышения доступности новостроек, могут заработать в июне, и мы увидим постепенный рост покупательской активности.

Тем не менее, сохраняются факторы, сдерживающие полноценное оживление рынка. О восстановлении спроса можно будет говорить с сентября, когда покупатель поймет новые правила игры и выберет оптимальный для себя продукт.

Игорь МОРГАЧЁВ, руководитель направления по взаимодействию с банками ГК Первый Трест:

Резкое повышение ставки ЦБ до 20% в марте привело к тому, что многие стали ускорять выход на сделку, чтобы успеть оформиться на одобренных ранее условиях. Это перетянуло часть апрельских сделок на март.

Кроме того, в апреле, из-за высоких ипотечных ставок, практически полностью встал рынок вторичной недвижимости, что также негативно сказалось и на первичном рынке, ведь около 40% людей для покупки новой квартиры продаёт старое жилье. Все эти факторы привели к снижению продаж примерно на 55%.

Май же начался с длинных выходных, когда многие уезжали за город, что также негативно сказалось на динамике продаж и интересе к недвижимости. Но с середины месяца мы видим, что активность начала показывать положительную динамику.

Полагаю, что благодаря снижению ставок продажи восстановятся в июне. Например, ВТБ уже анонсировал снижение до 10,9% годовых по классической ипотеке с 30 мая, такая ставка психологически комфортна и сможет оживить рынок вторички, оказав положительное влияние и на продажи новостроек.

На первичном же рынке, как и раньше, наиболее популярными будут льготные программы. Тем более, многие застройщики сегодня готовы их дополнительно субсидировать, снижая и без того приятные ставки.

Искандер ЮСУПОВ, заместитель генерального директора девелоперской компании Унистрой:

По сделкам май удался и показал себя гораздо лучше, чем апрель, несмотря на праздники. Число сделок в нашей компании выросло на 40%. Сейчас, когда ключевая ставка ЦБ снизилась, количество сделок пойдет вверх еще быстрее. Это хорошо как для первичного, так и для вторичного рынка.

Практика показывает: чтобы купить новостройку, людям чаще всего приходится продавать свою квартиру. Также есть вероятность снижения ставок и по господдержке. Шок от высоких цен и ставок у населения прошел, и рынок постепенно начинает наращивать темпы. Думаю, летние месяцы для застройщиков будут гораздо продуктивнее весенних.

Яна КАДОМЦЕВА, директор по продажам компании ГК Полис Групп:

По Санкт-Петербургу падение продаж в апреле было на 70%, а что касается мая, тенденция продолжается. К концу текущего месяца почти все запустили интересные субсидированные ставки, что подогревает спрос. С середины месяца мы видимо оживление рынка, объем новых броней увеличивается.

Ожидаем, что июнь будет более активным, чем весна, но давать прогнозы рискованно. Ждем понижение ставки льготной ипотеки за снижением ключевой ставки, что позволит покупать квартиры по более комфортным условиям.

Дарья ОСАДЧАЯ, руководитель департамента коммуникаций ГК Монолит:

Мы в Крыму ощутили существенное падение спроса еще в феврале, количество обращений снизилось почти вдвое по сравнению с соответствующим периодом 2021 года. При этом тенденция к снижению спроса наблюдалась еще в январе текущего года. Уже в марте после возобновления продаж, которые ранее были приостановлены на фоне неопределенности, спрос вырос и существенно превысил январский показатель.

В апреле мы снова наблюдали тенденцию к снижению спроса (51% от соответствующего периода прошлого года). Впрочем, после анонса снижения процентной ставки по льготной ипотеке есть надежда на то, что ситуация стабилизируется, хотя об этом говорить пока рано. К сожалению, снижение ставки льготной ипотеки с 12 до 9% ощутимо не повлияло на спрос: ежемесячный платеж при таких условиях для многих покупателей по-прежнему является достаточно высоким.

Ожидаем следующее снижение ставки по льготной ипотеке для конечного потребителя. Кроме того, для нас очевидно, что уже в июле, когда будут раскрыты первые депозиты с повышенной ставкой, которыми воспользовались клиенты банков, часть этих денег будет инвестировано в самый надежный вид вложений — недвижимость, не падающую в цене. Кроме того, мы рассчитываем на то, что оживится и рынок вторичного жилья, в котором «сидит» часть денег для будущих инвестиций в новостройки.

Анастасия СТРОЙКОВА, коммерческий директор Атлас Девелопмент:

После резкого всплеска в марте был ожидаем спад спроса в апреле-мае. В результатах апреля существенную долю сыграл мартовский спрос, который клиенты не успели реализовать в предыдущем месяце. Надо отметить, что замедление темпов продаж в мае носит объективный сезонный характер, который повторяется из года в год. В этом году к фактору сезонности добавились экономические предпосылки. Поэтому в совокупности в мае зафиксировано резкое падение спроса.

В структуре спроса на недвижимость во II квартале 2022 года важно учитывать резкий рост ставок по краткосрочным вкладам, который также наблюдался в банковской сфере в марте. Эти вклады как раз будут «раскрыты» в конце июня — начале июля, что позволит клиентам инвестировать освободившиеся денежные средства в недвижимость. Отметим, что в мае мы заключили первую сделку по IT-ипотеке от банка ДОМ.РФ на территории Свердловской области, что является прямой предпосылкой к тому, что эта мера поддержки к июню начнет набирать обороты.

Павел ЕВСЮКОВ, руководитель департамента развития продукта инвестиционно-строительного холдинга AAG:

Стоит учитывать, что сделки, зарегистрированные в апреле, де-факто заключались в марте, когда спрос демонстрировал ажиотажный рост. Во многом за счет «мартовских» клиентов результаты апреля выглядят не столь драматично.

Вместе с тем, к середине весны классические ипотечные программы утратили свою актуальность из-за повышения ставок до заградительного уровня. Альтернативы вроде семейной ипотеки помогли частично компенсировать ситуацию, однако сузили целевую аудиторию. Кроме того, многие клиенты в премиальном сегменте отложили выбор на неопределенный срок или задумались о приобретении недвижимости за рубежом.

К началу мая рынок традиционно замер. Первая декада характеризуется традиционно низким спросом, и этот год не стал исключением. К концу месяца появились признаки оживления — в частности, увеличилось количество запросов.

Положительным фактором стал и тот факт, что после двухмесячного перерыва девелоперы начали выводить в продажу новые объекты. Дальнейшее восстановление рынка будет зависеть от расширения программ господдержки и снижения ключевой ставки.

Лев САЛЬЦ, директор по развитию оценочной компании Апхилл:

Учитывая нестабильную международную обстановку, до конца мая позитивные сдвиги вряд ли произойдут, да и сам месяц традиционно «мертвый». К тому же инфляция подъедает доходы населения, а западные компании покидают рынок окончательно. Несмотря на все усилия властей, воссоздать рабочие места в полном объеме вряд ли удастся.

Уже сейчас атмосфера нестабильности влияет на количество ипотечных сделок сильнее, чем не такая уж и высокая процентная ставка. Когда новостная повестка меняется так стремительно, людям непросто решиться гарантировать ежемесячные выплаты даже на 10 лет.

Другие публикации по теме:

В России начал работу официальный интернет-портал о строительстве

Москва демонстрирует уверенный рост поступлений средств дольщиков в рамках проектного финансирования

За год количество регистраций ДДУ с эскроу в Москве выросло на 36,5%

Продажи по ДДУ и уступкам в Петербургском регионе: в апреле упала и реализация, и выручка