Эксперты: спрос на новостройки в Москве с конца прошлого года снизился на 2%

Подводя итоги I квартала текущего года, аналитики ЦИАН проанализировали изменение цен на рынке новостроек Москвы и области, число и структуру сделок, долю ипотеки, объем предложения и выручку девелоперов, а также назвали самые продаваемые проекты. Результатами исследования эксперты любезно поделились с ЕРЗ.РФ.

Фото: www.vita-property.ru

Начало года — традиционно малоактивный сезон на рынке недвижимости, однако в 2023 году показатели были значительно ниже предыдущих лет.

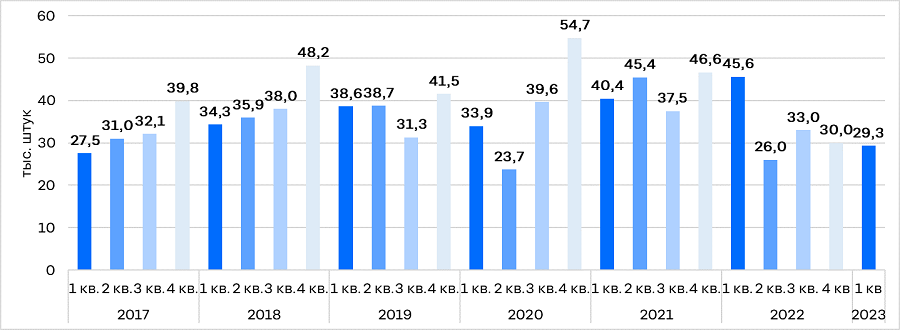

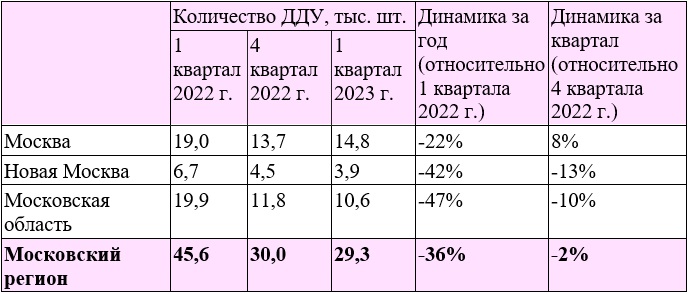

По данным ЦИАН, на рынке новостроек Москвы и области региона было заключено 29,3 тыс. ДДУ за I квартал 2023 года. По сравнению с I кварталом прошлого года спрос просел на 36%, но если сравнивать с IV кварталом 2022-го, разница составляет только -2%. Аналитики объясняют это адаптацией рынка к отсутствию нулевой ипотеки.

Фото: www.сз-саратов.рф

В январе было заключено 8,3 тыс. ДДУ. (-36% относительно декабря 2022 г.), в феврале — 8,6 тыс. ДДУ (+4% относительно января). В марте спрос увеличился до 12,5 тыс. ДДУ (уровень 2018 года), что и позволило сократить разрыв с показателями 4 квартала прошлого года.

Эти цифры, представленные аналитиками ЦИАН, отображают зависимость рынка от ипотеки: изменение условий ипотечного кредитования, свертывание программ с околонулевыми ставками не могли не сказаться на спросе.

Количество ДДУ на первичном рынке Московского региона

Источник: Циан.Аналитика

Тем не менее динамика сделок относительно конца 2022 года разнится по Москве в старых границах (+8%), Новой Москве (-13%) и области (-10%).

Динамика сделок на первичном рынке Москвы и Московской области

Источник: Циан.Аналитика

Пересмотр условий кредитования привел к росту ставок по выданным кредитам в начале года. Согласно данным ЦБ, в Москве в январе 2023 года средневзвешенная ставка по выданным кредитам составила 5,25%, в феврале — 5,51% против 3,2% в ноябре и 3,1% в декабре 2022 года.

Это привело к снижению доступности ипотечного кредитования: в I квартале 2023 года количество сделок с оформлением ипотеки снизилось на 4% (с 82% в IV квартале 2022-го до 78% за I квартал 2023-го).

Фото: www.stroikyufy.ru

Наибольшее снижение доли сделок с оформлением ипотеки отмечено в Новой Москве (на 5 п.п.). В Белокаменной в старых границах зафиксировано снижение на 4 п.п. относительно IV квартала 2022 года.

В Московской области доля сделок с ипотекой не изменилась.

Фото: www.cdn.inmyroom.ru

Как ранее отмечал портал ЕРЗ.РФ, с февраля 2023 года лидирующую позицию заняла «Семейная» ипотека (47% выданных кредитов с господдержкой), доля «Льготной ипотеки» — 42%.

Во многом этому способствовало расширение программы с начала 2023 года на семьи с двумя детьми до 18 лет. Одновременно произошло увеличение ставки по льготной ипотеке с 7% до 8%.

Динамика доли сделок с ипотекой на первичном рынке Москвы и Московской области

Источник: Циан.Аналитика

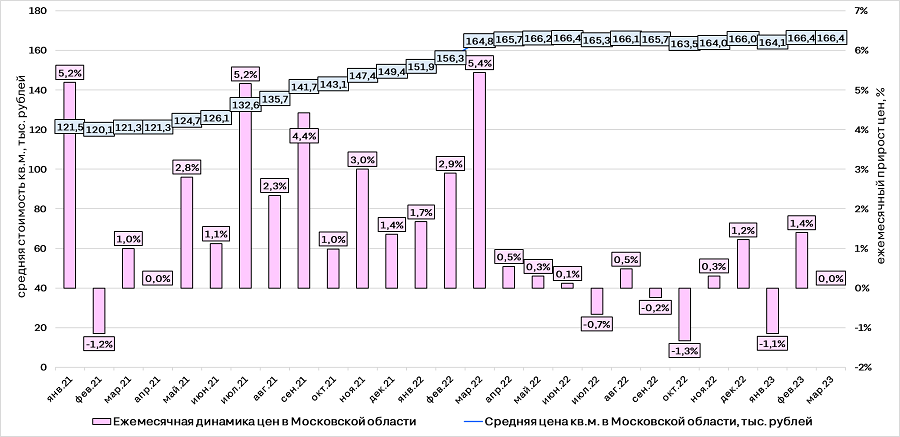

Анализируя изменение средней цены 1 кв. м в Московском регионе за I квартал 2023 года, эксперты ЦИАН отметили, что фактически на рынке сохраняется ценовая стагнация.

Источник: Циан.Аналитика

Относительно марта 2022 года средние цены в регионе выше всего лишь на 1,5%. Предпосылок к заметному росту цен на первичном рынке нет.

Средняя стоимость 1 кв. м и динамика цен за месяц в Москве

Источник: Циан.Аналитика

Наиболее заметная динамика в Москве в старых границах. В марте «квадрат» подорожал здесь на 2,6%, за квартал рост составил 4,6%, а за год — 3,2%.

Средняя стоимость 1 кв. м и динамика цен за месяц в Московской области

Источник: Циан.Аналитика

В Новой Москве максимальный среди локаций годовой рост — на 4,2%. За квартал и за последний месяц цены практически не изменились (+0,4% и -0,2% соответственно).

В Московской области минимальная динамика.

Динамика средней цены 1 кв. м в Московском регионе

Источник: Циан.Аналитика

В начале 2023 года, согласно результатам анализа ЦИАН, темпы роста объема предложения замедлились. Выбор на рынке новостроек Московского региона стабилизировался.

В феврале объем предложения немного сократился — на 1,2% относительно январских значений, однако в марте вновь зафиксирован рост на 2,4%.

Сейчас на рынке доступно 114,6 тыс. лотов (уровень 2018 г.) Большая часть предложения сосредоточена в столице (60%): 51,2 тыс. лотов в старых границах и 18 тыс. лотов в Новой Москве. Относительно марта 2022 г. выбор больше на 52%.

Количество квартир и апартаментов на первичном рынке Московского региона

Источник: Циан.Аналитика

По данным аналитиков, заметно сократилось число новых ЖК. В январе в продажу вновь вышел 31 корпус, в феврале — 34 корпуса, в марте — только 21 корпус. Итог трех месяцев — 86 новых корпусов (28 в Москве в старых границах, 15 в Новой Москве и 43 — в области).

В I квартале 2022 года этот показатель составлял 114 корпусов, а в 4 квартале 2022-го — 159 корпусов. Темпы вывода, по мнению аналитиков, сопоставимы с показателями II квартала 2020 года, на который пришлись жесткие пандемийные ограничения.

Новые корпуса на первичном рынке Московского региона

Источник: Циан.Аналитика

Сокращение числа новинок в начале 2023 года уже привело к стабилизации объема предложения и к небольшому росту средних цен.

Новинок в 2023 году будет меньше, чем в 2020—2022 годах, прогнозируют специалисты. Это вполне ожидаемая реакция на спад спроса и кризисные события минувшего года.

«В I квартале 2023 года на фоне удорожания ипотеки заключено минимальное для I квартала количество ДДУ с 2017 года», — отметил руководитель Циан.Аналитики Алексей Попов (на фото).

При этом относительно конца 2022 года спрос практически не изменился (-2%), заметил он, несмотря на то, что в начале года на рынке традиционно неактивный сезон.

«Таким образом, рынок адаптировался к жизни без нулевой ипотеки. Рассчитывать на существенный рост числа ДДУ в 2023 году не стоит», — заключил Алексей Попов.

По мнению эксперта, основным драйвером спроса в условиях роста ставок по ипотеке, высокой конкуренции, снижения доходов и общих внешних рисков для девелоперов в ближайшие месяцы будут прямые скидки на лоты.

Другие публикации по теме:

Ипотека после новых ограничений ЦБ: что будет со ставками и надо ли торопиться с кредитом

Эксперты: в I квартале спрос на новостройки вырос, а цены вели себя неоднозначно

Эксперты: объем непроданного жилья у российских девелоперов достиг почти 70 млн кв. м

Эксперты: цена 1 кв. на рынке новостроек в 2023 году кардинально не изменится

Эксперты: предложение новостроек в Москве выросло за год в 1,5 раза

Эксперты: «Семейная ипотека» становится ключевым инструментом господдержки на рынке новостроек

Ставки, кредиты и ипотека после новых ограничений ЦБ

Ипотека под 3—4% не устраивает ЦБ точно так же, как околонулевая или ипотека с кешбэком