Эксперты: спрос на рынке новостроек Москвы практически не меняется с августа

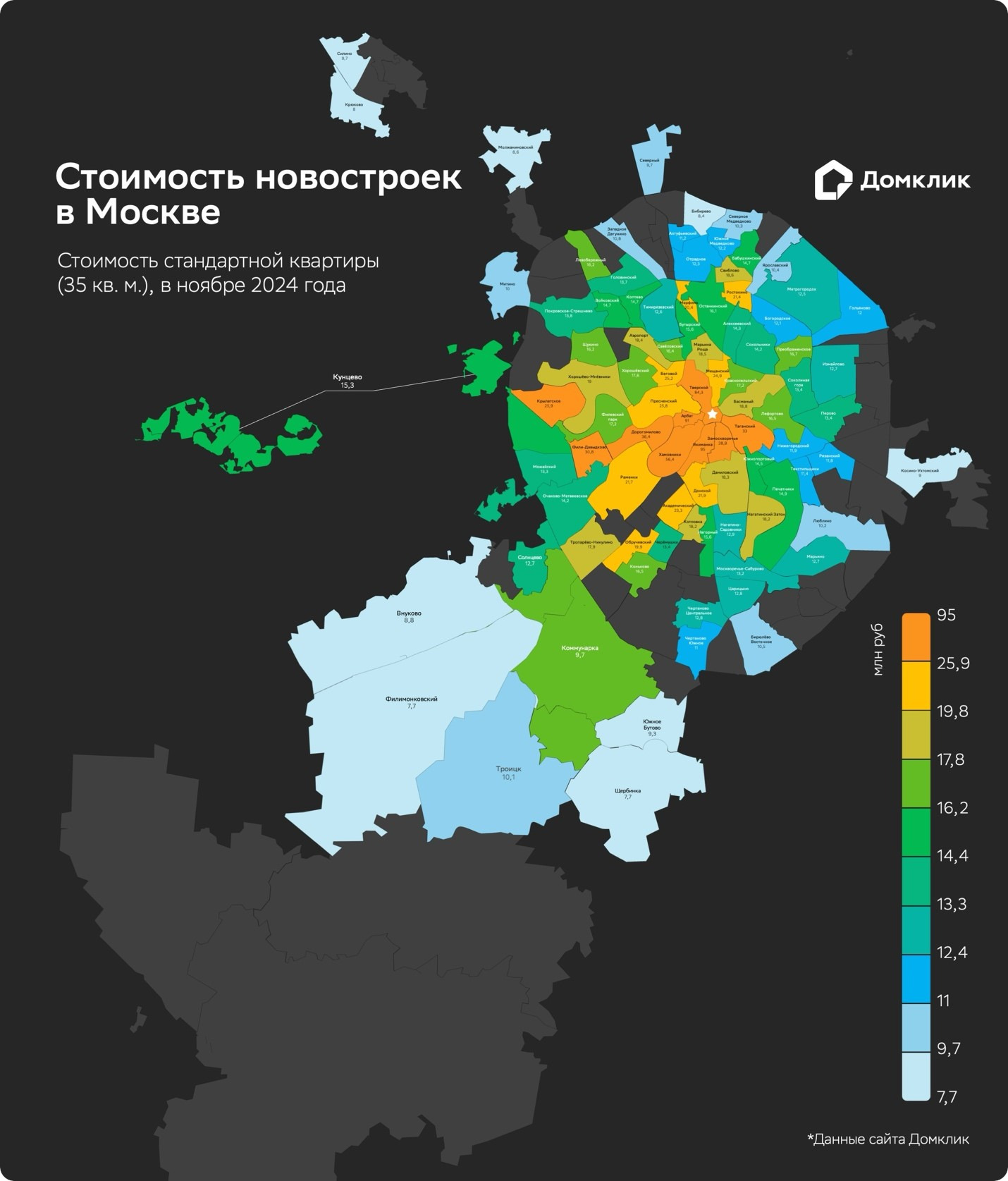

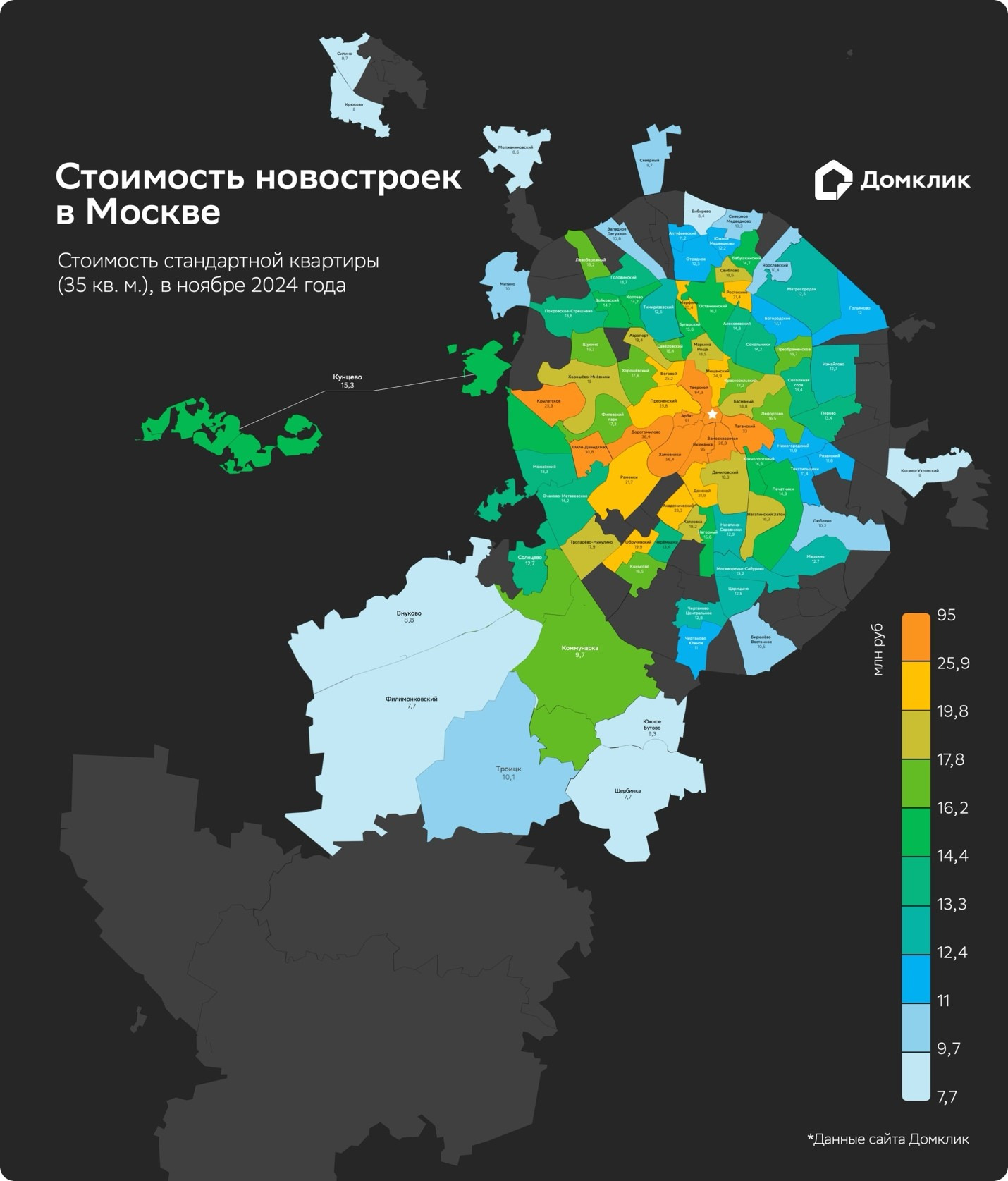

На основании объявлений о продаже строящихся квартир на собственном сайте аналитики Домклик составили тепловую карту стоимости первичного жилья в столице. Начиная с августа количество ипотечных сделок держится на уровне около 1,5 тыс. в месяц, что выше значений начала года, причем доля новостроек в общем количестве ипотечных выдач не опускается ниже 40%, сообщила пресс-служба Сбера.

Для каждого района Москвы приводится стоимость стандартной однокомнатной квартиры (площадью 35 кв. м). Аналитики рассчитали медианную стоимость 1 кв. м, полученное значение умножалось на площадь стандартной квартиры (35 кв. м).

Согласно данным на середину ноября, самая низкая стоимость квартир в новостройках зафиксирована в Щербинке и Филимонковском (Новомосковский АО) — 7,7 млн руб., Крюкове (Зеленоградский АО) — 8 млн руб., Бибиреве (Северо-Восточный АО) — 8,4 млн руб., Молжаниновском (Северный АО) — 8,6 млн руб., Внукове — (Новомосковский АО) — 8,8 млн руб.

Фото: © Сергеев Валерий / Фотобанк Лори

Чуть больше медианная стоимость квартиры площадью 35 кв. м в Косино-Ухтомском (Восточный АО) — 9 млн руб., Южном Бутове (Юго-Западный АО) — 9,3 млн руб., Силине (Зеленоградский АО) — 9,7 млн руб., Северном (Северо-Восточный АО) — 9,7 млн руб. и Коммунарке (Новомосковский АО) — 9,7 млн руб.

В других районах Москвы расчетная стоимость превышает 10 млн руб.

Аналитики отметили, что объем предложения в перечисленных районах составляет около 30% всей столичной экспозиции. Больше всего лотов предлагается в Коммунарке, Внукове и Филимонковском.

Самые дорогостоящие районы Москвы — Якиманка, Арбат и Тверской. В них усредненная «однушка» обойдется в 95,91 млн руб. и 84,3 млн руб. соответственно. В пятерку лидеров по стоимости также вошли Хамовники (56,4 млн руб.) и Дорогомилово (36,4 млн руб.).

Таким образом, на западную часть центра Москвы приходится менее 1% общего числа выставленных лотов.

Фото: © Сергеев Валерий / Фотобанк Лори

Сравнение с результатами аналогичного исследования, проведенного в минувшем июне, показало, что в районах Центрального административного округа и в западной части столицы отмечены и высокие темпы роста цен. Так, в Фили-Давыдкове, Якиманке и Донском стоимость 1 кв. м выросла почти вдвое.

Значительный прирост зафиксирован также в районах Пресненский (+55%), Замоскворечье (+33%), Хамовники (+31%) и Дорогомилово (+26%). Аналитики Домклик объяснили эти изменения ростом доли премиальных проектов: с июня количество лотов элитного сегмента увеличилось на 16%.

Снижение цен отмечено в Западном Дегунине (-19%), Нагатино-Садовниках (-17%), Южном Бутове (-14%), Молжаниновском (-14%).

Согласно данным нового исследования Аналитического центра Домклик и СберИндекса, усредненная цена столичного предложения новостроек уменьшается четвертый месяц подряд, но незначительными темпами: менее 0,5% в октябре.

Текущая стоимость 1 кв. м на рынке новостроек — 397,3 тыс. руб., то есть средняя цена стандартной однокомнатной квартиры в Москве площадью 35 кв. м составляет 13,9 млн руб.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

На столичном рынке новостроек эксперты зафиксировали стагнацию цен

Эксперты: Пермь, Самара и Москва стали лидерами по темпам роста цен на новостройки

Эксперты: быстрее всего лоты жилой недвижимости всех типов уходят с витрины в «старой» Москве

Эксперты: рост цен на жилье в новостройках ускорился

Эксперты: средняя цена 1 кв. м в новостройках «старой» Москвы выросла до 609,9 тыс. руб.

Эксперты: в III квартале в «старой» Москве увеличился спрос на премиальные и элитные новостройки

Эксперты: на столичном рынке новостроек из продажи исчезают самые доступные по цене объекты

Эксперты назвали округа «старой» Москвы, где сильнее всего подешевели новостройки