Эксперты: спрос на столичное жилье комфорт-класса по итогам II квартала сократился на 29%

Аналитики компании Nikoliers, специализирующейся в сфере недвижимости, подвели итоги весны-лета на рынке новостроек Москвы.

В исследовании отражена ситуация, сложившаяся в период с апреля по июнь во всех четырех ценовых сегментах этого рынка.

Источник: Nikoliers

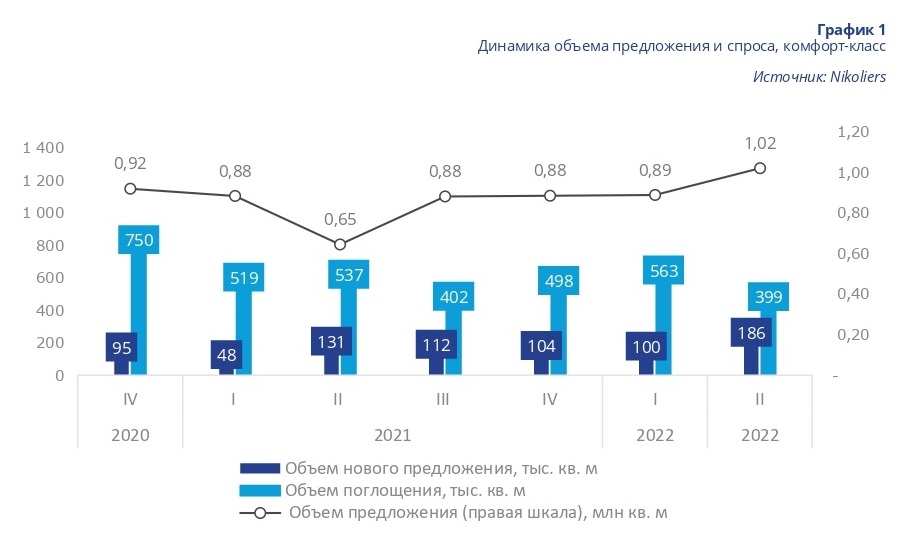

Объекты комфорт-класса

• объем предложения — 1,02 млн кв. м (+15% к I кварталу);

• объем нового предложения (выведенных в продажу проектов во II квартале) — 186 тыс. кв. м (+86% к I кварталу, + 42% ко II кварталу 2021 года);

• доля нового предложения в экспозиции — 26% от общей продаваемой площади;

• средняя цена 1 кв. м — 286 тыс. руб. (+1% за квартал, +17% год к году);

• объем спроса (отраженный количеством ДДУ) сократился относительно I квартала на 29%, при этом наибольшее число зарегистрированных ДДУ пришлось на июнь, когда многие девелоперы ввели дополнительные скидки на ипотеку, предлагая ставку по ней от 0,1%;

• доля сделок по ипотеке — 74% (колоссальный прирост за квартал — на девять процентных пункта).

Источник: Nikoliers

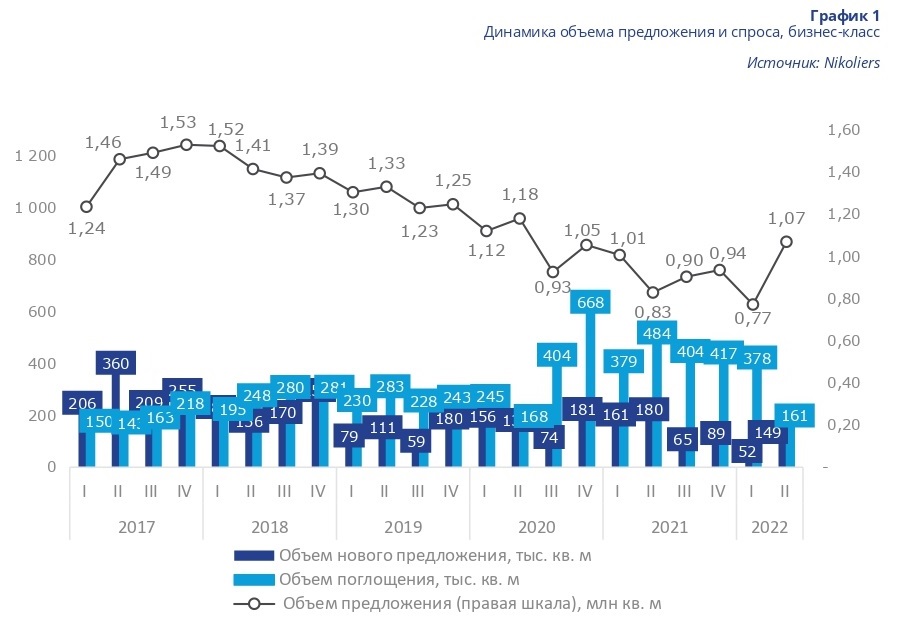

Объекты бизнес-класса

• объем предложения — 1, 07 млн кв. м (+39% за квартал, +29% год к году);

• объем нового предложения — 149 тыс. кв. м (рост — в три раза за квартал, -17% год к году);

• средняя цена 1 кв. м — 441 тыс. руб. (+5% за квартал, +25% год к году);

• объем спроса в виде реализованной площади — 161 тыс. кв. м (-57% за квартал, -67% год к году);

• доля сделок, совершенных по ипотеке (за квартал практически не изменилась) — 45%.

Источник: Nikoliers

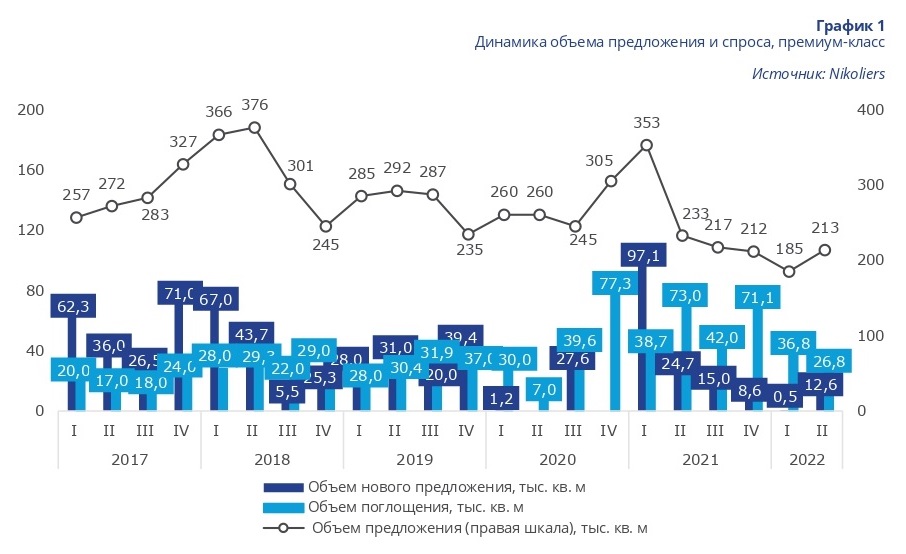

Объекты премиум-класса

• объем предложения — 213 тыс. кв. м (+15% за квартал, -9% год к году);

• объем нового предложения — 13 тыс. кв. м, или 15% от общей продаваемой площади новостроек рассматриваемого сегмента;

• средняя цена 1 кв. м — 707 тыс. руб. (-2% за квартал, +9% год к году);

• средняя цена лота — 69 млн руб. (-2% за квартал);

• объем спроса — 27 тыс. кв. м реализованной площади (-27% за квартал, падение в три раза год к году);

• доля ипотечных сделок — 16%.

Источник: Nikoliers

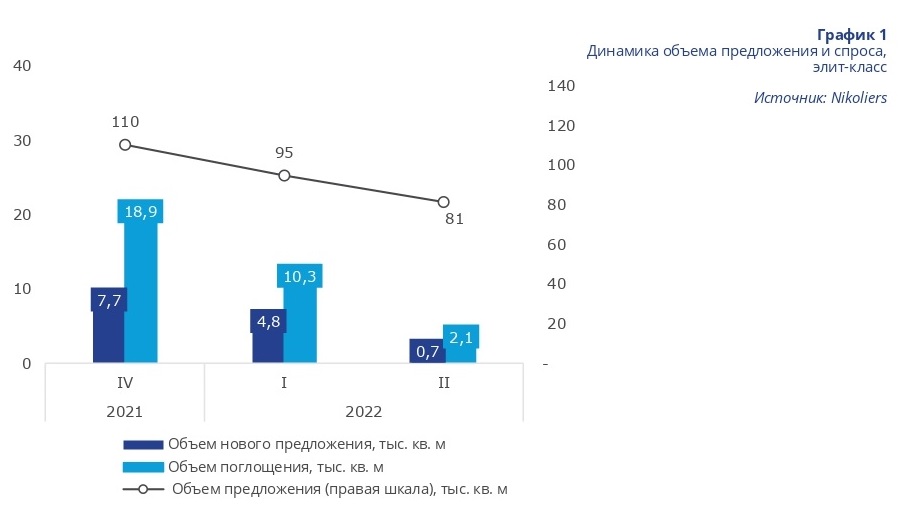

Объекты элит-класса

• объем предложения — 81 тыс. кв. м (-14% за квартал);

• средняя цена 1 кв. м — 1, 88 млн руб. (+4% за квартал);

• средняя цена лота — 294 млн руб. (+5% за квартал).

Фото: www.novostroy-a.akamaihd.net

Основные выводы, сделанные авторами исследования, таковы:

• на фоне снижения спроса зафиксирован большой прирост объема предложения в сегменте комфорт-класса;

• в бизнес-классе также зафиксировано наибольшее увеличение объема предложения за квартал: в первую очередь за счет увеличения нового предложения, во вторую очередь — за счет снижения более чем в два раза объема зарегистрированных сделок;

Фото: www.yandex.ru

• тройное падение спроса на жилье премиум-класса связано с отсутствием субсидий в данном сегменте и значительной доле апартаментов (на этот формат недвижимости льготные ипотечные программы не распространяются), в премиум-классе не пользуются особой популярностью ипотека в целом;

• элитная недвижимость занимает наименьшую долю среди остальных классов жилья Москвы, за счет чего даже относительно незначительное снижение предложения толкнуло вверх цены в данном сегменте.

Другие публикации по теме:

Росреестр: за последние три месяца число ипотечных сделок в Москве выросло на 57%

Эксперты: спрос на столичные новостройки за год вырос почти на треть

Эксперты: спрос на столичное жилье в августе заметно вырос

Эксперты: аномальное подорожание новостроек на фоне снижения спроса прекратится в ближайшие месяцы

Эксперты: треть московских новостроек уже распродана

Эксперты: впервые с 2018 года зафиксировано снижение цен на рынке жилой недвижимости Москвы