Эксперты: спрос на столичные новостройки бизнес-класса за квартал рухнул на 57%, а за год — на 67%

Отрицательная динамика отражена в исследовании, подготовленном специалистами компании Nikoliers, специализирующейся в проведении сделок с недвижимостью.

Фото: www.omut.ndv.ru

Характеризуя такой показатель рынка, как объем предложения (выставленную на продажу недвижимость), авторы исследования указывают на следующие цифры и тенденции:

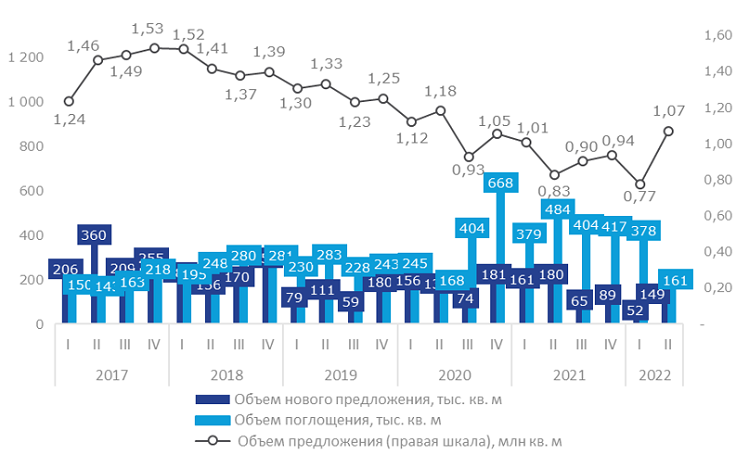

• во II квартале этого года общий объем предложения новостроек бизнес-класса в Москве составил 1, 07 млн кв. м (+39% к I кварталу, +29% ко II кварталу 2021 года) — это наибольшее увеличение данного показателя за квартал по сравнению с другими сегментами;

• объем нового предложения (впервые выведенной в продажу недвижимости указанного сегмента) — 149 тыс. кв. м (рост в три раза к I кварталу, -17% — ко II кварталу 2021 года);

• в формате квартир бизнес-класса наибольший объем экспозиции был представлен 1-комнатными лотами — 36%, за квартал их доля не изменилась;

Динамика объема предложения и спроса, бизнес-класс

Источник: Nikoliers

• распределение долей квартир в структуре по площади за квартал практически не изменилось;

• на апартаменты пришлось 12% от общего объема предложения в бизнес-классе;

• наибольшая доля апартаментов представлена в формате студий — 32%, за квартал их доля снизилась на 5 процентных пунктов (п.п.);

• наибольшая доля апартаментов представлена площадью до 40 кв. м — 41%, за квартал их доля снизилась на 7 п. п.

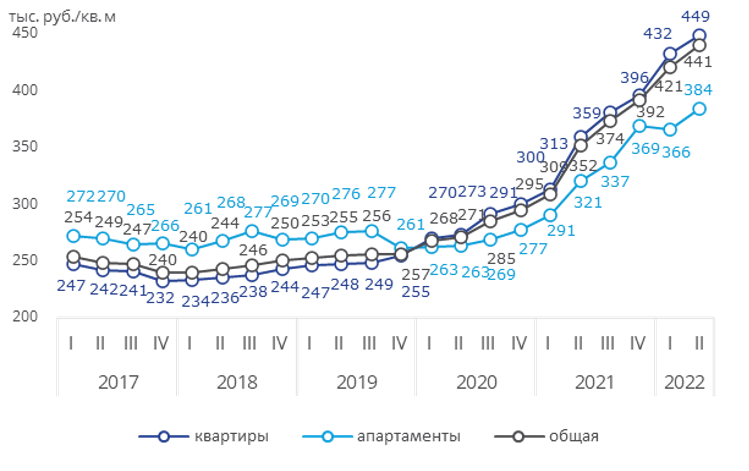

Динамика средневзвешенной цены, бизнес-класс

Источник: Nikoliers

Если говорить о ценах, то по итогам II квартала средняя стоимость 1 кв. м в столичной новостройке бизнес-класс выросла на 5% — до 441 тыс. кв. м, год к году рост составил 25%, отмечается в исследовании.

Стоимость лотов характеризуется следующими тенденциями:

• наибольший объем предложения апартаментов был представлен в бюджете до 10 млн руб. — 24% (-8 п. п. к I кварталу);

• наибольшая доля квартир представлена бюджетами от 20 до 25 млн руб. и более 40 млн руб.

Фото: www.tilda.com

Оценивая спрос (по объему площади, приобретенной в рамках договоров участия в долевом строительстве) на столичные новостройки бизнес-класса, аналитики Nikoliers зафиксировали, что:

• во II квартале текущего года данный показатель составил 161 тыс. кв. м, (-57% к I кварталу, -67% ко II кварталу 2021 года);

• это исторический минимум за последние пять лет (более низкий уровень спроса в данном сегменте был зафиксирован только во II квартале 2017 года, когда было зарегистрировано сделок на 143 тыс. кв. м).

Фото: www.sostav.ru

В сегменте новостроек бизнес-класса в Москве в период с апреля по июль был зафиксирован наибольший рост объема предложения за квартал. Это произошло за счет резкого снижения спроса со стороны клиентов, а также из-за выхода большого количества новых проектов за квартал, полагает региональный директор департамента жилой недвижимости и девелопмента земли Nikoliers Кирилл Голышев (на фото).

По его прогнозам, в ближайшие месяцы на фоне наметившегося роста объема предложения в данном сегменте, а также благодаря льготным ипотечным госпрограммам спрос на жилье бизнес-класса в столице будет восстанавливаться, вплоть до показателей допандемийного 2019 года.

Другие публикации по теме:

Эксперты: объем предложения новостроек бизнес-класса за год вырос в Москве почти на 60%

Эксперты: жилье бизнес-класса с начала года подорожало на 20% — в среднем до 27 млн руб. за квартиру

Эксперты: за год столичное жилье заметно подорожало, а среди покупателей выросла доля ипотечников