Эксперты: спрос постепенно восстанавливается, число сделок с недвижимостью растет

Специалисты аналитической платформы bnMAP.pro подготовили большой отчет о спросе и экспозиции на 35 первичных рынках жилья и апартаментов по итогам II квартала и сравнили эти данные с прошлым годом и началом нынешнего.

Фото: bnMAP.pro

В отчет bnMAP.pro включены следующие локации:

• Екатеринбург и Свердловская область,

• Калининград,

• Калуга,

• Ростов-на-Дону,

• Севастополь,

• Республика Крым,

• Тюмень и Тюменская область,

• ХМАО и Ямало-Ненецкий АО,

• Красноярск и Красноярский край,

• Челябинск и Челябинская область,

Фото: МИР КВАРТИР

• Курган,

• Уфа,

• Волгоград,

• Воронеж,

• Казань,

• Краснодар,

• Нижний Новгород,

• Новосибирск,

• Самара,

• Ульяновск,

• Тула,

• Пермь и Пермский край,

• Омск.

Фото: www.yugopolis.ru

В отчет также вошли и шесть новых локаций:

• Краснодарский край,

• Ижевск,

• Удмуртия,

• Омская область,

• Смоленск и Смоленская область.

Как отметил руководитель платформы bnMAP.pro Сергей Лобжанидзе (на фото), общую картину спроса характеризует постепенное восстановление и повышение числа сделок с недвижимостью в большинстве изученных регионов.

Фото: www.stylishbag.ru

Помимо количества сделок, средний бюджет и цена «квадрата» растут в ряде следующих локаций:

• Омск,

• Ижевск,

• Самара,

• Казань,

• Волгоград,

• Уфа,

• Красноярский край.

Аналитики также отметили увеличение в большинстве регионов числа лотов в экспозиции.

При этом остаются стабильными или незначительно повышаются средняя стоимость и цена 1 кв. м.

Фото: www.qayli.com

Заметный их рост наблюдается лишь в четырех регионах:

• Самаре,

• Краснодарском крае,

• Ямало-Ненецком АО,

• Республике Крым.

Фото: www.krasivoe-foto.ru

Доля ипотечных сделок остается традиционно высокой (75% и более) в следующих локациях:

• Удмуртия,

• Пермь,

• Казань,

• Краснодар,

• Курган,

• Уфа,

• Ямало-Ненецкий АО,

• ХМАО,

• Екатеринбург,

• Ростов-на-Дону.

Фото: www.sevloka.ru

Рост доли сделок с ипотекой относительно июня 2022 года и января 2023-го наблюдается:

• в Севастополе,

• Нижнем Новгороде,

• Краснодарском крае.

Значительное снижение этого показателя по сравнению с июнем 2022 года произошло в Тюмени (с 82% до 37%) и Тюменской области (с 91% до 45%).

Приводим данные по некоторым показательным локациям.

Источник: bnMAP.pro

В старых границах столицы в июле было представлено 52 тыс. лотов при средней цене 1 кв. м от 383 тыс. руб. (студии) до 1 055 тыс. руб. (четырехкомнатные квартиры).

Источник: bnMAP.pro

Новая Москва: 21 тыс. лотов; 1 кв. м — от 203 тыс. руб. (трехкомнатные) до 292 тыс. руб. (студии).

Источник: bnMAP.pro

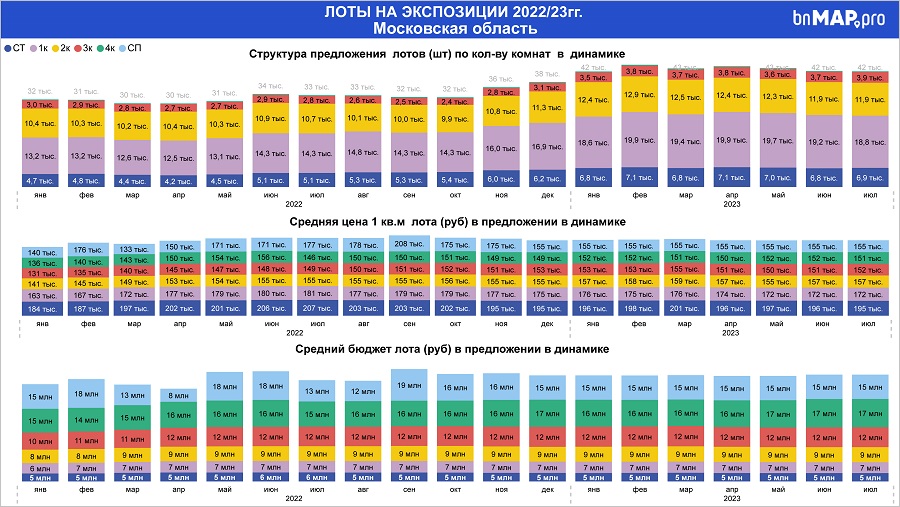

Подмосковье: 42 тыс. лотов; 1 кв. м — от 151 тыс. руб. (трехкомнатные) до 195 тыс. руб. (студии).

Источник: bnMAP.pro

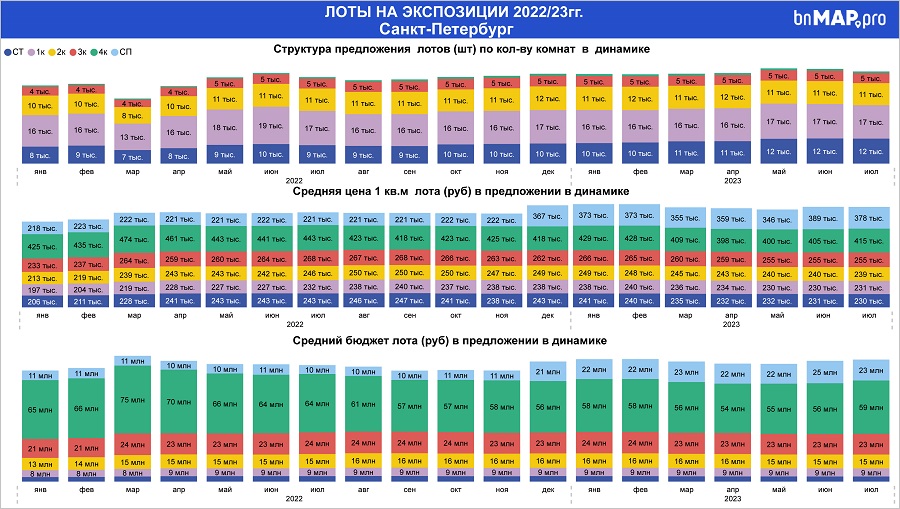

Санкт-Петербург: 46 тыс. лотов; 1 кв. м — от 230 тыс. руб. (студии) до 415 тыс. руб. (четырехкомнатные).

Источник: bnMAP.pro

Ленинградская область: 27 тыс. лотов; 1 кв. м — от 138 тыс. руб. (двух- и трехкомнатные) до 193 тыс. руб. (четырехкомнатные).

Источник: bnMAP.pro

Краснодар: 62 тыс. лотов; 1 кв. м — от 140 тыс. руб. (трехкомнатные) до 227 тыс. руб. (четырехкомнатные).

Источник: bnMAP.pro

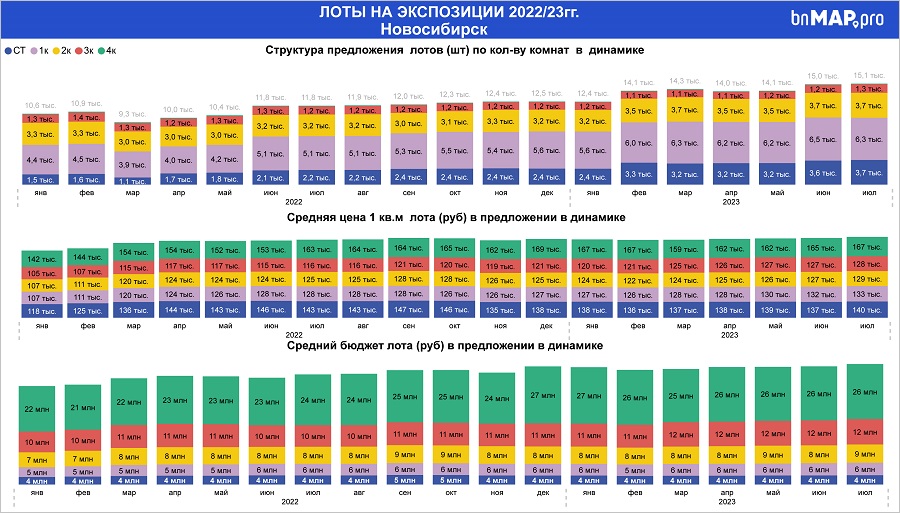

Новосибирск: 15,1 тыс. лотов; 1 кв. м — от 128 тыс. руб. (трехкомнатные) до 167 тыс. руб. (четырехкомнатные).

Источник: bnMAP.pro

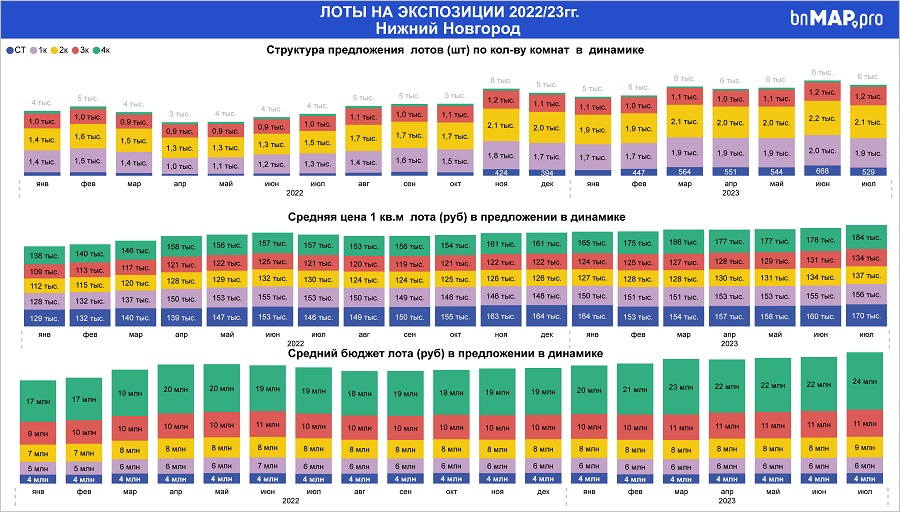

Нижний Новгород: 6 тыс. лотов; 1 кв. м — от 134 тыс. руб. (трехкомнатные) до 184 тыс. руб. (четырехкомнатные).

Источник: bnMAP.pro

Казань: 7,8 тыс. лотов; 1 кв. м — от 169 тыс. руб. (трехкомнатные) до 210 тыс. руб. (студии).

С полным отчетом bnMAP.pro можно ознакомится здесь.

Другие публикации по теме:

Эксперты: готовых новостроек в столичной продаже стало больше

В июле Сбер зафиксировал рекордный спрос на ипотеку

Эксперты: новостройки «старой» Москвы как новый финансовый инструмент

Эксперты: наибольший рост цен на жилье в июле — в Уфе, Челябинске и Воронеже

Эксперты: экспозиция новостроек Новой Москвы продолжает расширяться

Эксперты выяснили, как менялись цены на жилье в первой половине 2023 года

Эксперты: рисков затоваренности жилищного рынка новостройками нет

Эксперты: самые дешевые квартиры в новостройках — в Ингушетии

Эксперты назвали самые популярные города Подмосковья и проанализировали цены на загородное жилье