Эксперты: спрос в Москве сместился с новостроек на «вторичку»

Зафиксировав эту тенденцию в своем очередном исследовании, специалисты ЦИАН назвали ее нестандартной, поскольку даже льготные ипотечные программы с господдержкой, ориентированные на возводимое жилье, оказались в октябре не способны удержать интерес со стороны покупателей к столичной «первичке».

Фото: www.gazetaingush.ru

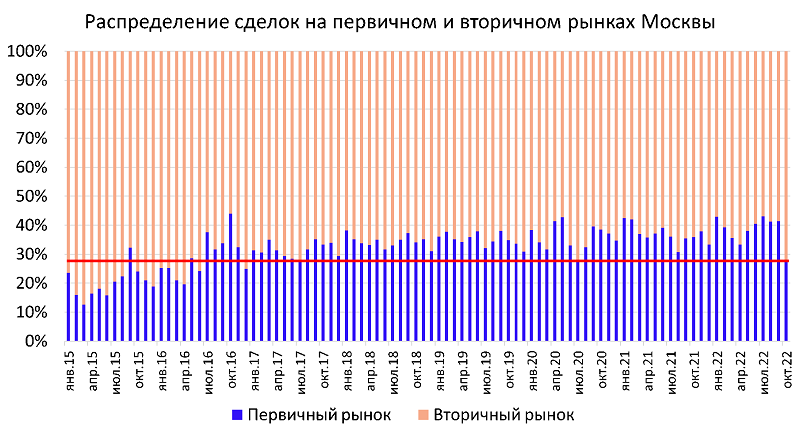

Согласно данным исследования, любезно предоставленным порталу ЕРЗ.РФ, спрос на Московском рынке новостроек снизился на 39%, а вторичный рынок за тот же период, наоборот, показал рост на 11%.

Источник: ЦИАН.Аналитика по данным Росреестра

Примечательно также, что на протяжении последних восьми лет (с 2015 года) данный рынок нарастил долю от общего объема продаж жилья почти в два раза — с 20% до 38%, однако в прошлом месяце откатился по этому показателю на уровень 2016 года.

По мнению авторов исследования, смещение спроса на готовое жилье обусловлено, прежде всего, тем, что приобретение жилья в московской новостройке стало рассматриваться потенциальным покупателем как менее выгодный шаг по сравнению с приобретением «вторички».

Источник: ЦИАН.Аналитика по данным Росреестра

И здесь аналитики указали на следующие факторы:

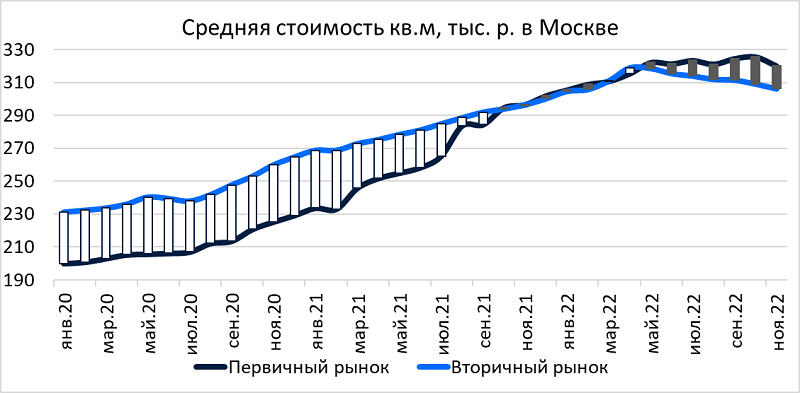

• в октябре 2021 года средняя стоимость 1 кв. м метра на первичном и вторичном рынках Москвы сравнялась, а с мая 2022 года новостройки по цене «квадрата» обогнали «вторичку»;

• c Московского рынка новостроек уходят инвесторы, что ведет к снижению числа ДДУ (весной этого года они составляли 14—15% от общего числа сделок с недвижимостью, а осенью — уже 9—10%);

• при улучшении условий кредитования на вторичном рынке спрос заемщиков смещается в пользу готового жилья, даже несмотря на наличие более выгодных условий от застройщиков.

Впрочем, обратный тренд — смещение спроса снова в сторону новостроек — не за горами, считает руководитель Центра ЦИАН.Аналитика Алексей Попов (на фото).

«Заявление Минфина о возможном завершении льготной ипотеки в декабре 2022 года может привести к краткосрочному смещению спроса, в пользу новостроек в конце года», — обосновал свое мнение эксперт.

«Несмотря на то, что низкая ставка по ипотеке не является определяющим критерием, на рынок выйдут те, кто планировал покупку "первички" в 2023 году, но, с учетом удорожания ипотеки, решит перенести сделку на более ранний срок», — пояснил Попов свой прогноз.

Фото: www.baboo.ge

При этом он признал, что у новостроек становится все меньше преимуществ перед вторичной недвижимостью «из-за опережающего доходы роста цен на жилье».

«Например, еще в 2021 году столичные новостройки подорожали на 31%, а вторичное жилье — на 13%», — уточнил главный аналитик ЦИАН.

Другие публикации по теме:

Эксперты: в октябре падение спроса на столичные новостройки достигло годового антирекорда

Росреестр: число ипотечных сделок в Москве за месяц снизилось более чем на 5%

Эксперты: в октябре спрос на рынке жилья сдвинулся с новостроек на «вторичку»

Эксперты: ажиотажный спрос на жилье не продлится долго

За последние несколько дней спрос на новостройки вырос на 50%. Надолго ли?