Эксперты: средний доход заемщика в России по программе «Семейная ипотека» вырос почти на 80%

Используя данные Сбера, аналитики Домклик изучили, как в течение двух лет менялся спрос на программу «Семейная ипотека» и кто является ее основными пользователями.

Как менялся спрос на программу в зависимости от условий

За время действия программы «Семейная ипотека», стартовавшей в 2018 году, ее условия несколько раз менялись.

В минувшем году, напомнили авторы исследования, действие программы было распространено на семьи с двумя детьми до 18 лет. Это способствовало увеличению выдач жилищных кредитов в I полугодии 2023 года с 6 тыс. до 17 тыс. — 18 тыс. ежемесячно, а рост доли программы в общем количестве выдач составил 8% — 9%.

В феврале — апреле 2023-го «Семейная ипотека» вышла в лидеры по объему выдач среди льготных ипотечных программ, а после резкого повышения ключевой ставки ее выдачи возросли до 30 тыс. — 35 тыс. сделок в месяц.

Другое нововведение прошлого года — правило «Одна льготная ипотека в одни руки». За исключением случаев рождения еще одного ребенка, увеличения площади приобретаемой квартиры по сравнению с предыдущей и закрытия предыдущей ипотеки.

Уже в январе 2024-го стали видны результаты этих новаций: ежемесячное количество сделок упало с 30 тыс. — 35 тыс. до 10 тыс. и сохранялось на том же уровне в феврале и марте. А доля «Семейной ипотеки» в общем количестве выдач, по подсчетам экспертов, опустилась до уровня первого полугодия 2023 года (17%).

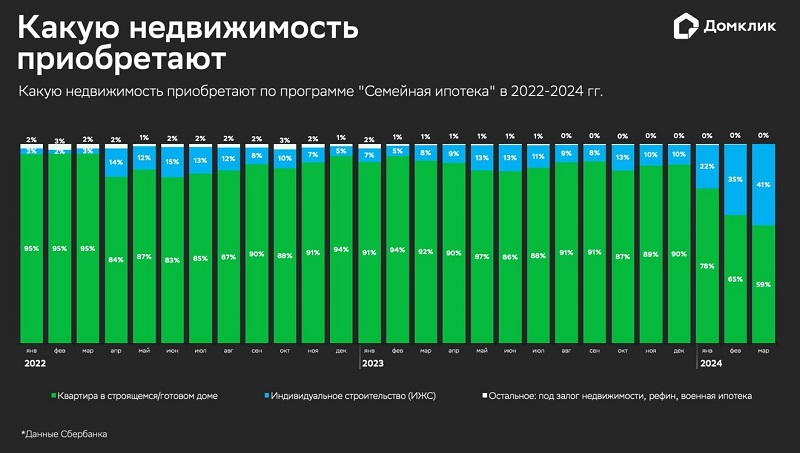

Продуктовая структура выдачи

Одна из отличительных особенностей нынешней «Семейной ипотеки» — увеличение доли ИЖС в выдачах по льготным программам — 41% (против 13% — 15% в 2022—2023-м даже в период максимальной покупательской активности).

По мнению аналитиков Домклик, за столь существенным ростом доли сделок с ИЖС стоит рост интереса россиян к данному сегменту и уменьшение количества сделок на первичном рынке, обусловленное в том числе снижением доступности инвестиций в недвижимость на фоне нового порядка выдач по льготным программам.

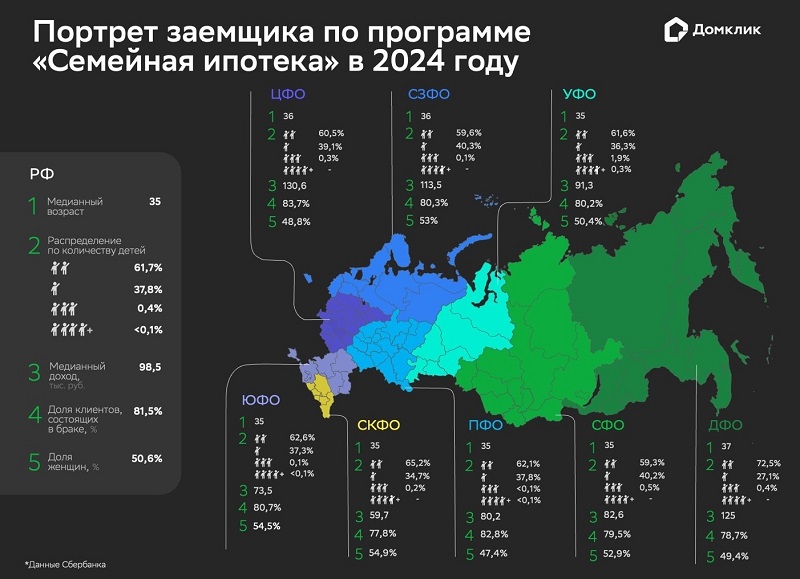

Как за год изменился портрет заемщика «Семейной ипотеки»

При сравнении данных за I квартал 2023 и 2024 годов аналитики Домклик выяснили, кто чаще всего брал в Сбере «Семейную ипотеку».

Средний (медианный) возраст заемщика для различных округов примерно одинаков: 35—36 лет, в ДФО чуть старше — 37 лет. По сравнению с I кварталом 2023 года возраст заемщика незначительно вырос в СКФО и ПФО (с 34 до 35 лет), а в остальных округах он не изменился.

Сегодня 50,6% сделок по программе приходится на женщин (в прошлом году было 43,3%). Доля женщин-заемщиков увеличилась во всех округах, кроме ДФО. Этот показатель больше всего вырос в СФО (+8,1 п. п.), ЦФО (+8 п. п.) и ПФО (+7,7 п. п.).

Большинство заемщиков (81,5%) состоит в браке. Тем не менее небольшое снижение доли семейных заемщиков. Наибольшее снижение наблюдается в СКФО (-4,1 п. п.), ДФО (-3,5 п. п.), УФО (-3,4 п. п.) и других округах.

Аналитики отметили некоторое снижение числа многодетных среди заемщиков: 61,7% — это семьи с двумя детьми, 37,8% — с одним ребенком и 0,5% — многодетные семьи с тремя и более детьми. Год назад распределение было другим: 52% — двое детей, 37,2% — один ребенок, 9,5% — трое детей, 1,3% — четверо и более детей.

Фото: © Raev Denis / Фотобанк Лори

Эксперты подсчитали и средний доход заемщиков, отметив его увеличение за год практически на 80%: с 55 тыс. руб. до 99 тыс. руб. Максимальный прирост отмечен в ПФО (+91%), ЦФО (+84%) и СФО (+83%).

Как отмечал портал ЕРЗ.РФ, в конце февраля Президент РФ Владимир Путин выступил за продление «Семейной ипотеки» до 2030 года с сохранением ее базовых параметров, поскольку программа является не только одним из самых эффективных инструментов поддержки молодых семей в России, но и ключевым драйвером первичного рынка жилья.

30 марта Президент утвердил список соответствующих поручений. В частности, Правительству РФ поручено:

• продлить до 2030 года срок действия льготной ипотечной программы для семей, имеющих детей, предусмотрев сохранение процентной ставки по ипотечному жилищному кредиту (займу), предоставляемому семьям, имеющим детей в возрасте до шести лет, в размере, составляющем не более 6% годовых в течение всего срока кредитования;

• установить в рамках льготной ипотечной программы для семей, имеющих детей, особые условия предоставления ипотечного жилищного кредита (займа), предполагающие возможность получения такого кредита (займа) на приобретение жилых помещений в субъектах РФ с низким уровнем жилищного строительства, а также в малых городах;

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: вырос интерес россиян к семейной ипотеке

Антон Силуанов (Минфин): «Семейная ипотека» со ставкой 6% будет продлена до 2030 года

Сбер: сумма по «Семейной ипотеке» теперь может в 2,5 раза превышать установленный лимит

Виталий Мутко и девелоперы оценили продление «Семейной ипотеки»

Эксперты: как перезапустят семейную ипотеку

Эксперты: семейную ипотеку в России необходимо продлить на несколько лет

Банки поддерживают продление «Семейной ипотеки»

ДОМ.РФ: в январе половина льготных кредитов была выдана по «Семейной ипотеке»

Эксперты: «Семейная ипотека» должна меняться, становясь более адресной и сохраняя доступность

Эксперт: от «Семейной ипотеки» нужно «отсечь» тех, кто может взять рыночную

Независимый эксперт Дмитрий Тарасов полагает, что движущей силой рынка теперь станут действия девелоперов. Он прогнозирует снижение стоимости уже построенного, но еще не проданного жилья или субсидирования ставки на первые два-три года, пока продолжается период высоких ставок.

Независимый эксперт Дмитрий Тарасов полагает, что движущей силой рынка теперь станут действия девелоперов. Он прогнозирует снижение стоимости уже построенного, но еще не проданного жилья или субсидирования ставки на первые два-три года, пока продолжается период высоких ставок.