Центр конъюнктурных исследований Института статистических исследований и экономики знаний НИУ «Высшая школа экономики» (ЦКИ ИСИЭЗ НИУ ВШЭ) изучил деловой климат в строительстве в III квартале 2024 года и своими выводами любезно поделился с порталом ЕРЗ.РФ.

Фото предоставлено пресс-службой Брусники

При подготовке обзора специалисты использовали результаты ежеквартальных опросов, проводимых Росстатом среди руководителей более 6,3 тыс. строительных организаций из 85 субъектов РФ.

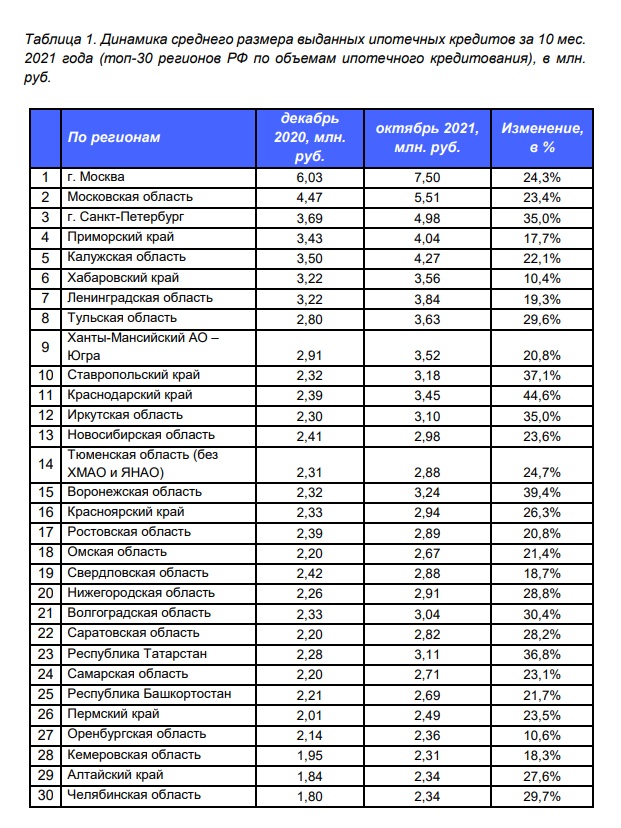

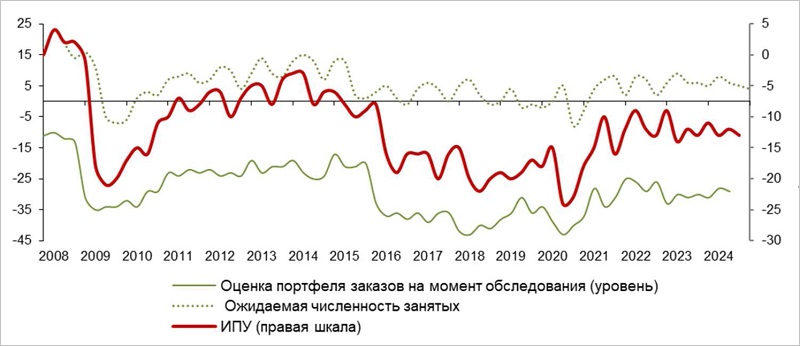

Динамика индекса предпринимательской уверенности и его компонент, %

Источники: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Основной композитный индикатор исследования, индекс предпринимательской уверенности (ИПУ), в июле — сентябре снизился за квартал на 1 п. п., до -13%, что соответствует поквартальному тренду последних двух лет.

Наибольшее значение ИПУ (+6%) эксперты зафиксировали в Республике Саха (Якутия), наименьшее (-86%) — в Ненецком автономном округе.

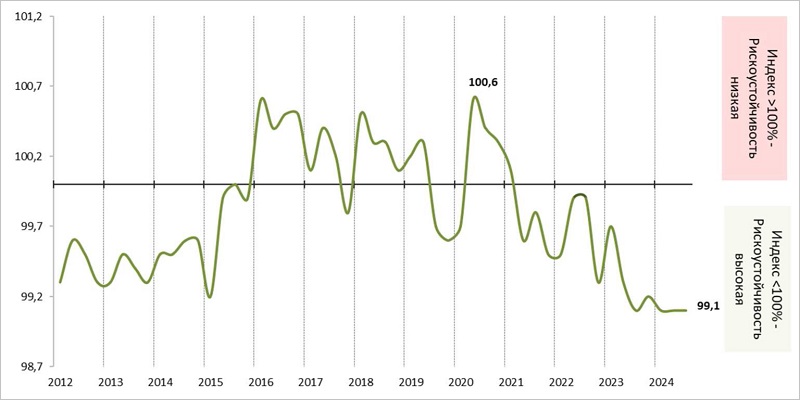

Динамика индекса рискоустойчивости строительной отрасли, %

Источники: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Индекс рискоустойчивости (ИРУ) третий квартал подряд удерживает рекордное значение в 99,1%.

Средний уровень загрузки строительных мощностей по сравнению со II кварталом поднялся на 2 п. п., до 57%.

65% руководителей строительных организаций определили уровень их портфеля заказов как «нормальный». К апрелю — июню доля таких ответов уменьшилась на 3 п. п.

Об увеличении физического объема строительно-монтажных работ по сравнению с предыдущим кварталом сообщили 20% респондентов. Снижение констатировали 21% участников опроса.

Одинаковое число опрошенных (16%) рассказали про рост и сокращение количества новых договоров в отчетном квартале по сравнению с тремя предыдущими месяцами.

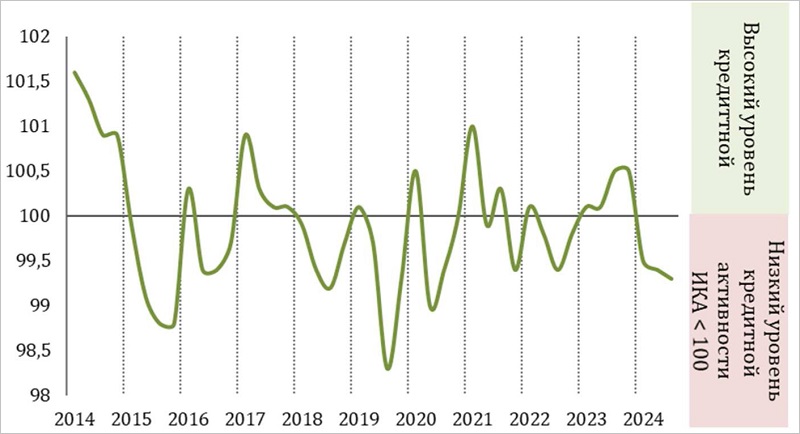

Динамика индекса кредитной активности строительной отрасли, %

Источники: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Индекс кредитной активности в июне — сентябре опустился до 99,3% со 100,5% в IV квартале 2023 года.

Увеличение численности персонала на своих предприятиях отметили 16% респондентов, о сокращении сказали 17%.

По мнению экспертов, это косвенно указывает на отток рабочих строительных специальностей. В предыдущем квартале соотношение мнений сохранялось в положительной зоне (17% против 15%).

Большинство опрошенных подтвердили, что в отрасли продолжается рост как «чужих» цен на стройматериалы (73% респондентов), так и «своих» — на строительно-монтажные работы (52%).

Фото из личного архива Г. Остапковича

«В отчетном квартале, по сравнению с предыдущим, опросом выявлены достаточно позитивные оценки субъективного показателя — "экономическая ситуация в своей организации"», — прокомментировал обзор директор ЦКИ ИСИЭЗ НИУ ВШЭ Георгий Остапкович (на фото).

Так, 77% респондентов назвали ее «удовлетворительной», 13% «благоприятной» и лишь 10% респондентов сообщили о «неудовлетворительном экономическом состоянии». «Это одно из лучших соотношений ответов за последние 15 лет», — подчеркнул эксперт.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты ВШЭ: основные проблемы строительной отрасли — дефицит квалифицированных кадров и высокая ключевая ставка ЦБ

Эксперты ВШЭ: уверенность строителей в будущем растет — значит, отрасль продолжит свое развитие

Эксперты ВШЭ: III квартал для строителей прошел без провалов, но и без взлетов

Эксперты ВШЭ: пессимизм еще есть, но уверенность строителей и устойчивость к рискам растет

Эксперты ВШЭ: инерция 2022 года пока влияет на деловую активность в строительстве

Эксперты ВШЭ: строители теряют оптимизм

Эксперты ВШЭ: по уровню адаптации к сложной экономической ситуации строительство оказалось одной из самых успешных отраслей

Эксперты ВШЭ: строительство по-прежнему остается одной из самых независимых от внешней конъюнктуры отраслей

Эксперты ВШЭ: с начала года строительство стойко сопротивлялось неблагоприятным экономическим факторам

Эксперты ВШЭ: строительство ждет незначительное снижение деловой активности с последующей фазой подъема на границе 2023—2024 годов