Эксперты: средняя скидка на вторичное жилье в июне составила 6,2%

Вторичная недвижимость стала привлекать большее внимание граждан после окончания и корректировки госпрограмм, сообщила пресс-служба Сбера со ссылкой на результаты исследования, проведенного экспертами Домклик.

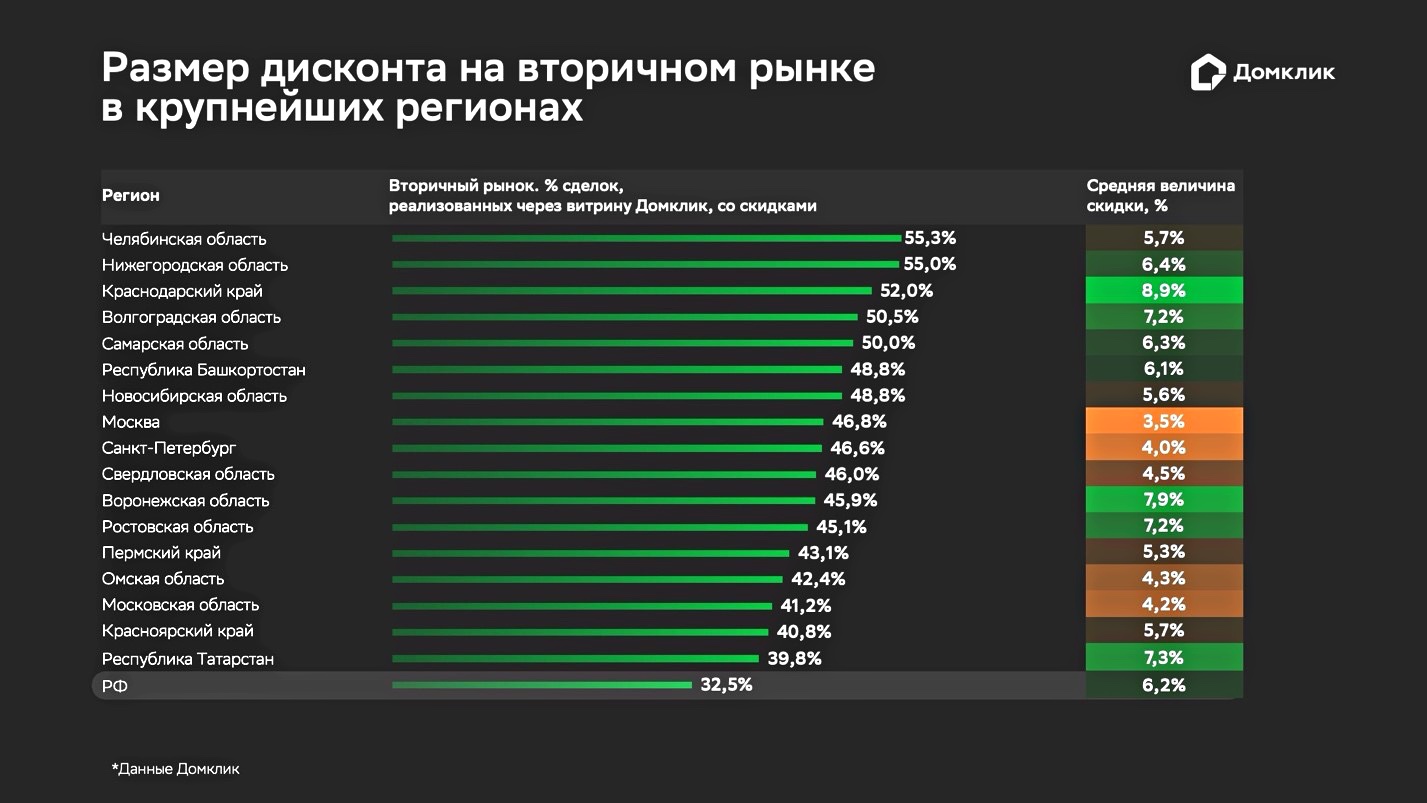

Источник: Домклик

Специалисты Аналитического центра Домклик исследовали распространенность скидок на рынке готового жилья и величину скидок, которые собственники готовы предоставить при продаже. Кроме того, они просчитали динамику изменения величины торга за прошедший год и географию.

Данные показали, что в июне 2024 года порядка трети (32,5%) собственников, продававших жилье через сайт Домклик, снизили стоимость квартиры в процессе заключения сделки.

Больше всего квартир было реализовано с дисконтом через витрину Домклик в Челябинской (55,3%), Нижегородской (55%) областях и Краснодарском крае (52%).

Реже дисконт предоставлялся в Республике Татарстан (39,8%), Красноярском крае (40,8%) и Московской области (41,2%)

Средний размер скидки на готовое жилье в июне в России составляет 6,2%. Во многих крупных городах конечная цена квартиры в процессе оформления ипотеки становится ниже заявленной. Величина торга довольно мала в столичных регионах: в Москве (3,5%), Санкт-Петербурге (4%) и Московской области (4,2%). Небольшие скидки предлагаются в Омской (4,3%) и Свердловской (4,5%) областях.

Сокращение дисконта в июне аналитики объясняют повышенным спросом на рынке недвижимости: в мае рост количества заявок отмечался не только в сегменте новостроек. Приток заявок на рынке готового жилья был зафиксирован по всей стране (+8,1%), однако в столице он проявился особенно.

Достаточно большой процент от первоначальной цены готовы скинуть продавцы жилья в Краснодарском крае (8,9%) — здесь традиционно мала доля вторичного рынка (30% в мае, 23% в июне), а также в Воронежской области (7,9%) и в Республике Татарстан (7,3%).

Фото: domclick.ru

Директор дивизиона Домклик Сбербанка Алексей Лейпи (на фото) отметил, что в последний месяц действия льготной программы «Господдержка» и прежних условий «Семейной ипотеки» разница в ипотечных платежах на рынках новостроек и готового жилья в наиболее активных регионах (Москве, Подмосковье, Санкт-Петербурге, Краснодарском крае) составляла порядка 20% — 30%.

Топ-менеджер полагает, что в ближайшее время разрыв будет сокращаться. «Это может привести впоследствии к нарастанию конкуренции между строящимся и готовым жильем, — подчеркнул топ-менеджер и резюмировал: — А значит, размер дисконта может еще увеличиться».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в зависимости от этапа строительства разрыв цен на новостройки сокращается

Эксперты: дорогая ипотека привела к снижению спроса на готовое жилье в Москве

Эксперты: во II квартале объемы выдач ипотеки в России выросли на 73%

Эксперты: разница в стоимости жилья на первичном и вторичном рынках за четыре года выросла до 19%

Эксперты: цены на вторичное жилье в Московском регионе топчутся на месте

Эксперт: выдача ипотеки на вторичное жилье продолжает падать, в сегменте новостроек изменений нет

Эксперты о «качелях» спроса и цен на вторичном рынке в Московском регионе

В ближайший месяц эксперты ждут рост спроса на новостройки, затем — на вторичное жилье