Эксперты: средняя ставка по рыночной ипотеке вплотную приблизилась к психологически значимой отметке в 10%

Аналитики ДОМ.РФ опубликовали очередной обзор, посвященный развитию конкурентной среды на российском рынке ипотечного кредитования.

В обзоре на основе анализа предложений от 20-ти крупнейших ипотечных банков страны отражена динамика базовой ставки рыночной ипотеки (предоставляемой вне льготных госпрограмм обычному «человеку с улицы» или зарплатному клиенту банка) для новостроек в период с 30 июля по 5 августа.

Установлено, что в рассматриваемый период средняя ставка рыночной ипотеки на новостройки снизилась на 0,02 процентных пункта — до 10,1%.

Источники: данные банков на 05.08.2022, Frank RG, ДОМ.РФ

Как видно из таблицы ранжирования выше, самые низкие ставки по рыночной ипотеке в указанный период предлагали крымский РНКБ (9,4%), Промсвязьбанк (9,5%), Ак Барс Банк (9,6%).

Источники: данные банков на 05.08.2022, Frank RG, ДОМ.РФ, Банк России, Росстат

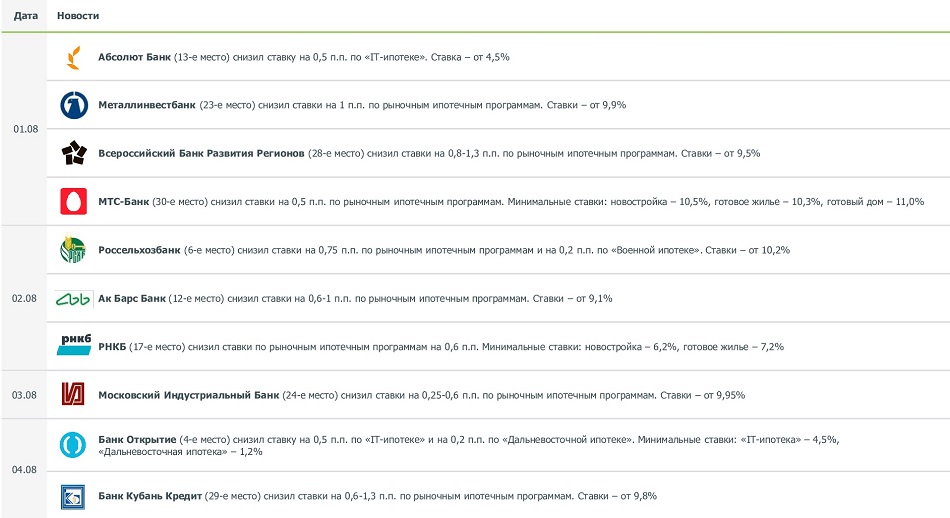

Значимые события, произошедшие в период с 30 июля по 5 августа текущего года, связанные с ипотекой и профильными предложениями банков, отражены в инфографике выше.

Фото: www.note.taable.co

Другие публикации по теме:

Банк России: средняя ставка по ипотеке в РФ по итогам июня составила менее 6,4%

Средняя ставка по рыночной ипотеке уже меньше 11%

ЦБ: ставка ипотеки для долевого строительства в июне составила 3,74% (графики)

В первой декаде июня средняя ставка по рыночной ипотеке на новостройки приблизилась к 11,3%

В третьей декаде мая самую низкую ставку по рыночной ипотеке предлагал Промсвязьбанк — 13,3%