Эксперты: средняя стоимость машино-мест в Москве превысила 3 млн руб.

В сентябре 2024 года средняя стоимость предложения машино-места в новостройках Москвы (без учета элитных проектов) достигла 3,07 млн руб., подсчитали аналитики компании «Метриум».

Фото: © Алексей Хромушин / Фотобанк Лори

В новостройках столицы в старых границах с начала года было приобретено 11,3 тыс. машино-мест по ДДУ. Рост спроса за текущий год составил 29%, но за три прошедших года он сократился на 12%.

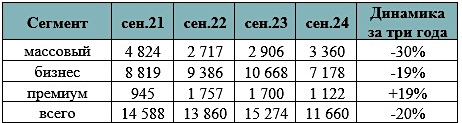

По данным аналитиков, в экспозиции рынка новостроек «старой» Москвы представлено 11 660 машино-мест (учитывались парковочные места площадью от 13,25 кв. м до 22,5 кв. м). Этот показатель уменьшился за год на 24%, за три года — на 20%: То есть сейчас он оказался минимальным с 2021 года.

Изменение объема предложения машино-мест в «старой»

Москве (шт.)

Источник: Метриум

В новостройках массового сегмента доля машино-мест равняется 29% (3 360 шт.), бизнес-класса — 61% (7 178 шт.), премиум-класса — 10% (1 122 шт.).

Источник: Метриум

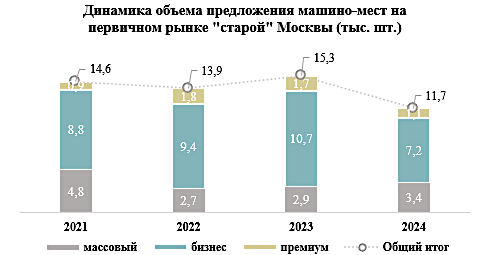

Средняя стоимость предложения машино-мест на рынке новостроек в Белокаменной (без учета элитного сегмента) в III квартале 2024 года достигла 3,07 млн руб. Рост показателя за год — на 5%, за три года — на 39%.

При этом, по данным аналитиков, стоимость квартир и апартаментов в новостройках Москвы (без учета элит-класса) за год прибавила 13%, за три года — 24%.

Как меняется средняя стоимость машино-мест в «старой» Москве (млн руб.)

Источник: Метриум

Таким образом, стоимость парковочных мест опережает темпы роста цен на жилье.

Источник: Метриум

По сегментам средняя стоимость машино-мест сегодня распределилась следующим образом: массовый сегмент — 2,36 млн руб., бизнес-класс — 3,31 млн руб., премиум-класс — 3,73 млн руб.

Директор по девелопменту компании Rariteco (девелопер делюкс-квартала Quartier d'Or) Екатерина Борисова (на фото ниже) добавила, что в классе «элит» средняя стоимость машино-мест достигает 12,5 млн руб., в классе «делюкс» — 18,7 млн руб.

Фото предоставлено пресс-службой компании Метриум

Подобные проекты в основном сконцентрированы в ЦАО, где проблема дефицита парковочных мест наиболее остра.

По ее словам, в таких паркингах предусмотрена расширенная площадь для нестандартных габаритов (свыше 20 кв. м), увеличенная дистанция между местами, «умная» видеосистема распознавания номеров и безопасности, системы вентиляции, обеззараживания воздуха и температурного контроля.

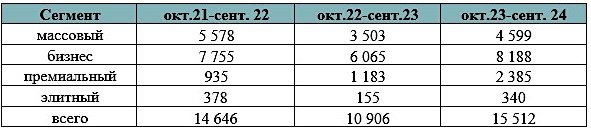

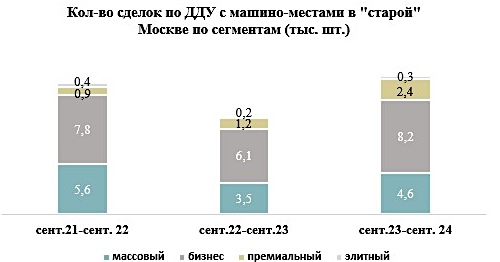

Как меняется спрос на машино-места в «старой» Москве (сделки физлиц

по дате регистрации без уступок)

Источник: Метриум

По подсчетам аналитиков Метриум, за минувший год в новостройках Москвы в старых границах покупатели приобрели 15 512 машино-мест по ДДУ.

При этом 68 195 сделок по ДДУ с квартирами и апартаментами было заключено с октября 2023-го по сентябрь 2024-го.

Источник: Метриум

По сегментам статистика спроса на машино-места за минувшие 12 месяцев такова: комфорт-класс — 4 599 сделок, бизнес-класс — 8 188, премиум-класс — 2 385, «элит» — 340.

По словам акционера, управляющего партнера ГК ОСНОВА Олега Колченко (на фото ниже), в новостройках старой Москвы одно приобретенное машино-место приходится на 4—5 сделок по покупке квартир на ранних этапах реализации.

Фото: osnova.group

«Дело в том, что спрос на машино-места не синхронен со спросом на жилье, — пояснил он и добавил: — Во-первых, часто девелоперы открывают продажи машино-мест на более поздних этапах реализации проектов. Во-вторых, клиенты, вносящие первоначальный взнос за ипотеку, как правило, переносят покупку парковочного места на один-два года».

Тем не менее эксперт отметил стабильность спроса на машино-места в большинстве сегментов: как правило, в среднем на семью приходится одна машина.

Управляющий директор компании Метриум Руслан Сырцов (на фото ниже) отметил, что власти столицы хотят снизить коэффициент обеспеченности жилых комплексов машино-местами, объясняя это желанием «пересадить» москвичей на общественный транспорт.

Фото предоставлено пресс-службой Метриум

«В связи с этим комитет по архитектуре и градостроительству Москвы подготовил проект постановления о сокращении минимального числа парковочных мест в ЖК мегаполиса, — рассказал он и уточнил: — Текущий минимальный целевой норматив обеспеченности москвичей машино-местами составляет 350 единиц на 1 тыс. квартир. Как правило, он соблюдается и даже перевыполняется. Теперь показатель планируется снизить до 257 парковочных мест».

Эксперт полагает, что возможностью уменьшить парковочные пространства воспользуются только девелоперы проектов массового сегмента. Застройщикам жилья бизнес- и премиум-классов невыгодно сокращать обеспеченность машино-местами — ведь это важное конкурентное преимущество.

Кроме того, по словам Сырцова, перспективным выглядит арендный бизнес. Но основное преимущество этого вида инвестиций — низкий порог входа.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

В России планируют сократить количество парковок около жилых домов: мнения экспертов

Эксперты рассказали о сроках окупаемости гаражей и машино-мест при сдаче их в аренду

Депутаты предложили оборудовать все парковки местами для электромобилей

Эксперты: спрос на аренду машино-мест в России за год вырос на 39%, на покупку — на 19%

Росреестр: средняя цена машино-места в Москве превысила 3 млн руб.

Эксперты: за пять лет стоимость машино-места в «старой» Москве выросла в два раза

Эксперты зафиксировали рост спроса на ипотеку на машино-места практически вдвое

Нормативные размеры машино-мест могут уменьшиться

Эксперты: как в столице менялась обеспеченность машино-местами за последние шесть лет

Эксперты: покупатели московских квартир начали экономить на машино-местах

Эксперты: по итогам I квартала спрос на машино-места увеличился вдвое