Эксперты: средняя цена 1 кв. м в «старой» Москве выросла за год на 15,9%

Специалисты аналитического сервиса bnMAP.pro подготовили развернутый отчет о структуре и динамике сделок с новостройками в Московском регионе.

Фото: www.bnMAP.pro

Согласно предварительным оценкам аналитиков, в сентябре прошли регистрацию в старых границах столицы 8,8 тыс. сделок, 7,4 тыс. — в Подмосковье, 4,0 тыс. — в Новой Москве.

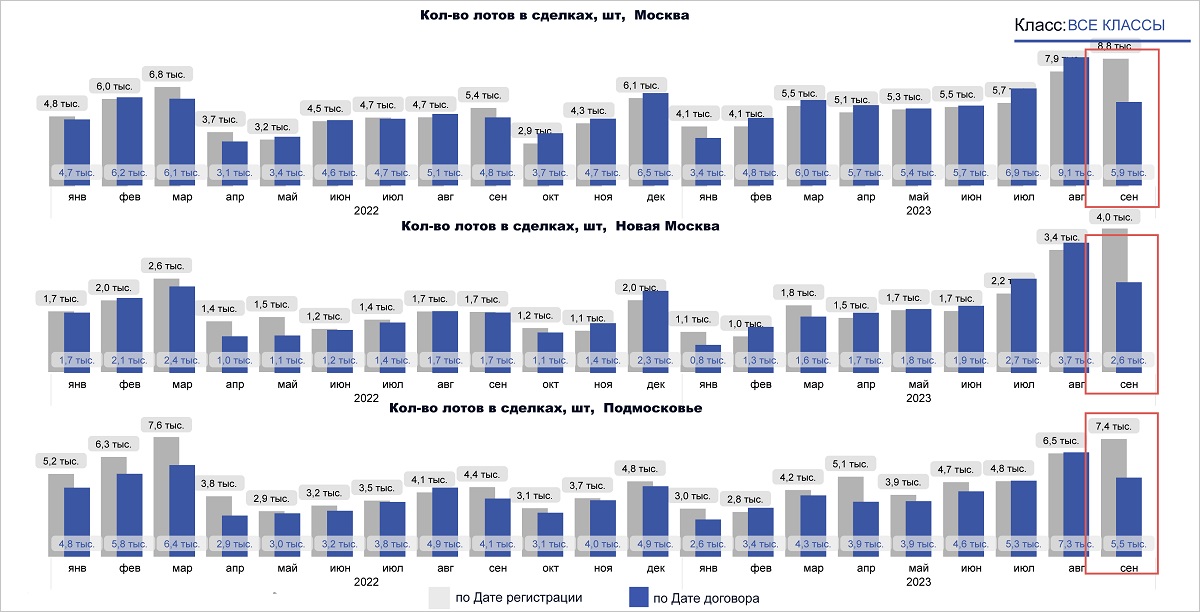

Они ожидают, что реальный спрос в сентябре в Белокаменной составит 9,5 тыс. лотов, в Подмосковье — 8,9 тыс., в Новой Москве — 4,1 тыс.

Сравнение количества лотов в сделках по датам договора и регистрации в динамике

Источник: www.bnMAP.pro

При этом суммарно за период январь — август число лотов в сделках выросло за год в «старой» Москве на 23,5%, в ТиНАО — на 21,1%, в области — всего на 1,2%.

Динамика ценообразования лотов в сделках

Источник: www.bnMAP.pro

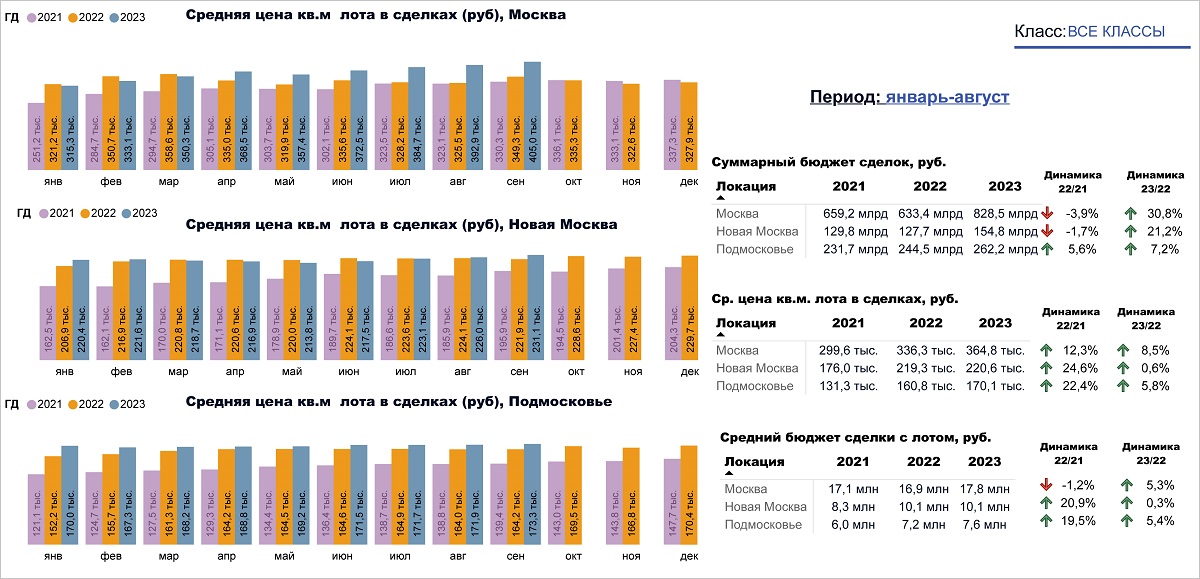

По предварительным данным bnMAP.pro, средняя цена 1 кв. м в сентябре по сравнению с августом в старых границах Москвы выросла на 3,1%, а по сравнению с сентябрем 2022-го — на 15,9%.

Новая Москва: +2,26% — к августу и +4,15% — к прошлому году. Подмосковье: +0,8% и +5,5% соответственно.

Динамика ценообразования лотов в сделках

Источник: www.bnMAP.pro

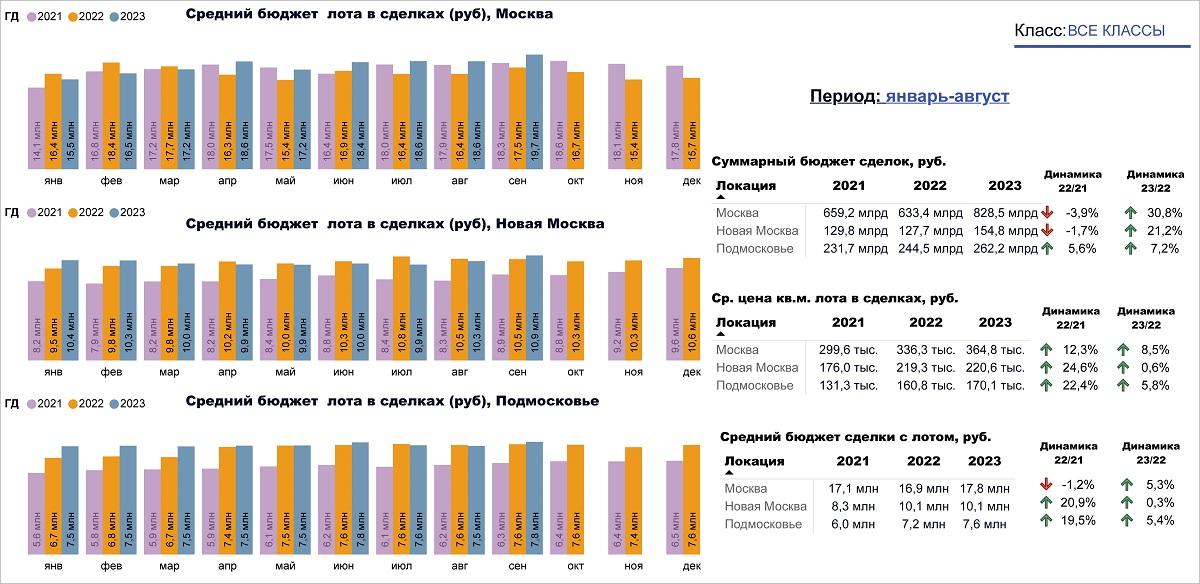

В области средний бюджет сделки в сентябре прошлого года и августе текущего оставался на уровне 7,6 млн руб. В сентябре 2023-го — вырос на 4%.

В «старой» Москве этот показатель увеличился на 12,6% по сравнению с прошлым сентябрем, но с нынешнего августа не изменился — 18,6 млн руб.

В ТиНАО динамика иная: +3,8% — к сентябрю 2022-го и +5,8% — к августу 2023-го (до 10,9 млн руб.).

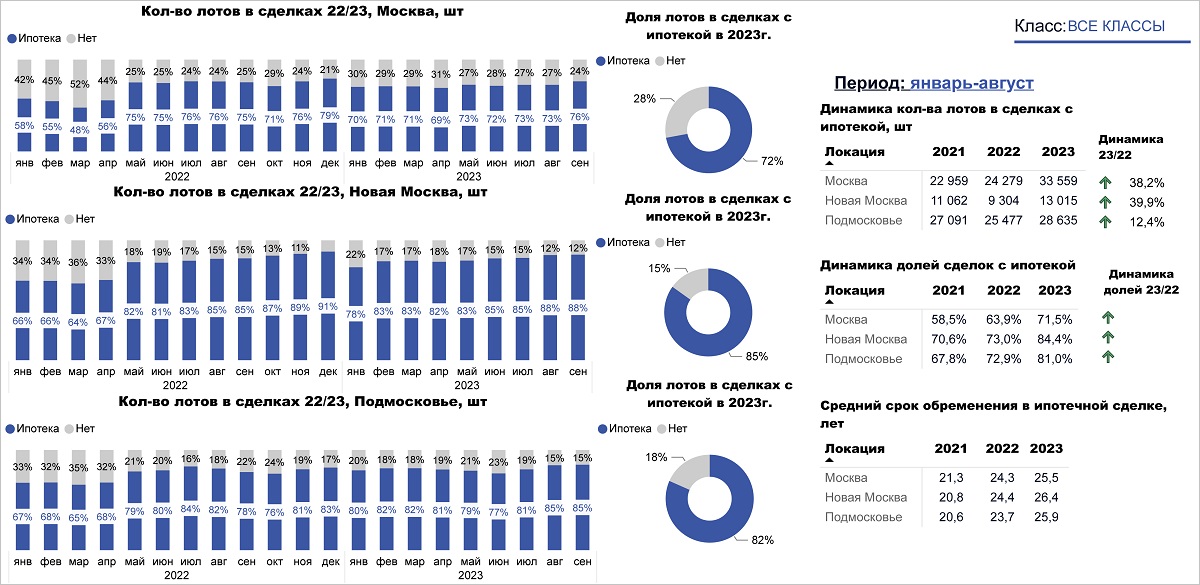

Динамика по количеству лотов в сделках с ипотекой

Источник: www.bnMAP.pro

Доля сделок с ипотекой в «старой» Москве в сентябре составила 76%, в ТиНАО — 88%, в области — 85%.

Средний срок обременения в сделках в «старой» Москве — 25,5 года, в Новой — 26,4 года, в Подмосковье — 25,9 года.

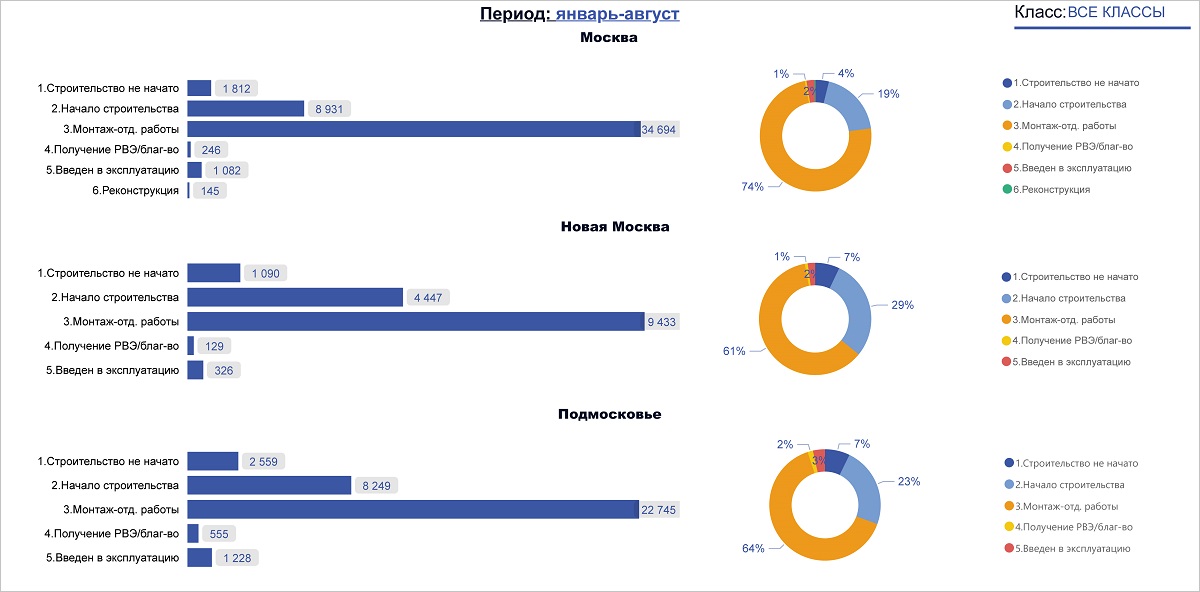

Структура по количеству лотов в сделках на этапах строительства

Источник: www.bnMAP.pro

«Мы также обратили внимание на показатели структуры и динамики проектных объемов, — отметил руководитель bnMAP.pro Сергей Лобжанидзе, — На момент проведения мониторинга расчетный срок реализации остатков снизился в "старой" Москве до 25, области — до 28 и в ТиНАО вырос до 28 месяцев».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Рынок московских новостроек: цены и продажи растут, предложение сокращается

В каких районах Москвы и Подмосковья ведется самое активное строительство

Эксперты: в сентябре в Московском регионе продажи оказались выше, чем в рекордном марте 2022 года

Эксперты: сентябрьские цены в московских новостройках по административным округам и классам жилья

Челябинск, Уфа и Москва — лидеры III квартала по росту цен на новостройки

Эксперты: объем продаж на московском рынке новостроек в августе вырос на 36%

Четверть всех сделок августа на рынке новостроек столицы оформлены в Новой Москве

Эксперты: августовские продажи жилья в Московском регионе стали рекордными в этом году